Калькулятор стоимости страховки ОСАГО онлайн поможет быстро и по актуальным тарифам рассчитать стоимость электронного полиса автогражданской ответственности.

С 12 апреля 2015 года Правительством были установлены новые коэффициенты, применяемые при расчете стоимости ОСАГО. За страховыми компаниями осталось право самостоятельно устанавливать тариф в пределах «тарифного коридора», поэтому стоимость страхования автомобиля отличается в разных компаниях.

С 1 сентября 2016 года вступило в силу еще одно изменение в автостраховании – теперь при наступлении страхового случая, владелец транспортного средства должен сначала предоставить поврежденную машину на осмотр страховой компании, и только после этого, если водитель останется недоволен озвученной суммой, он вправе заказать независимую экспертизу и судится со страховой компанией. Без осмотра страховой компании автомобиля водитель не вправе проводить независимую экспертизу.

С 1 октября 2016 года произошел окончательный переход на «розовые» бланки ОСАГО. В новом бланке ОСАГО появились поля QR-код, при помощи которого вы сможете проверить действительность страховки по базе АИС РСА и поле с информацией о скидке бонус-малус.

Кроме того, с 1 января 2017 года в силу вступает новый закон об обязательном е-ОСАГО. Что это значит? Теперь все страховые компании, которые оказывают услугу страхования автогражданской ответственности, обязаны будут реализовывать электронные полисы, т.е. с 2017 года полис ОСАГО можно будет приобрести через Интернет.

Обратите внимание, рассчитывая страхование ОСАГО онлайн с помощью нашего калькулятора, при выборе «Тип страхования» - «Транзит» следует выбирать, если вы следуете к месту проведения тех.осмотра или месту регистрации, а «Иностранец» - если транспортное средство зарегистрировано в иностранном государстве и временно используется на территории России.

Изменения базовых тарифных ставок ОСАГО выглядит следующим образом:

- снижена нижняя граница базовых ставок на «легковые машины юридических лиц», «мотоциклы и мопеды» и «тракторы»;

- повысились ставки на все остальные категории транспортных средств. В среднем, приобретение полиса ОСАГО физ.лицу с легковым автомобилем обойдется на 41-60% дороже, по сравнению со старой ценой.

Таблица предельных базовых ставок страховых тарифов ОСАГО в 2017 году

Согласно правилам, предусмотренным соответствующим законом, базовый тариф ОСАГО устанавливается Центробанком. Он же регулирует изменение коэффициентов, применяемых при расчете страховки, и контролирует деятельность автостраховщиков.

При этом в законе предусматривается важное условие: Центробанк предоставляет страховым компаниям диапазон тарифов, из которого выбирается базовая ставка ОСАГО.

Основа для произведения расчета

В страховые тарифы ОСАГО помимо базовой ставки входит множество различных коэффициентов, изменяющие в большую или меньшую сторону стоимость страховки. Многие автостраховщики предлагают онлайн-калькуляторы, посредством которых можно подсчитать цену автогражданки.

Страхование по ОСАГО производится с учетом следующего:

- категории транспортного средства;

- регион, в котором зарегистрировано ТС, и место его преимущественного использования;

- мощность мотора, установленного на автомобиле;

- информация о лицах, допущенных к управлению автотранспортом;

- возраст этих лиц и водительских стаж;

- срок действия полиса;

- происходили ли ранее аварии, виновником которых является клиент страховой компании.

Все эти коэффициенты умножаются на начальную ставку. В результате получается общая стоимость страховки автомобиля.

Влияние регионов

Влияние базовой ставки ОСАГО с 2017 года по регионам на стоимость страховки достаточно велико. Законодатели, рассчитывая данный показатель, учитывают следующий факт: чем больше автопарк в том или ином районе страны, тем выше аварийность.

Это означает, что по ОСАГО базовый тариф в крупных городах будет всегда выше, чем в регионах с меньшим количеством жителей.

Например, в отношении московских автомобилистов при расчете страховки применяется коэффициент, равный двум, когда как в Санкт-Петербурге он составляет 1,8.

Важно отметить, что водители не смогут сэкономить на стоимости страховки, поехав оформлять ее в область с более низкими ставками.

Страховые компании, исчисляя цену ОСАГО в 2017 году, обязательно учитывают регион преимущественной эксплуатации транспортного средства и место его регистрации. Снизить стоимость страховки можно, если оформить ее на ограниченный период времени, например, только на лет.

Базовый тариф

С 2017 года, согласно постановлению Центробанка, страховые компании при расчетах стоимости автострахования должны руководствоваться следующей «вилкой» базовых тарифов: 3432-4118 рублей.

Страховщики не могут применять иные ставки, выходящие за указанные пределы. Наличие такой «вилки» позволяет создавать на рынке конкуренцию между компаниями, так как не все они используют максимальный тариф. Кроме того, ряд страховщиков применяют минимальную ставку к своим постоянным клиентам.

Повышение базового тарифа повлекло за собой увеличение максимальной суммы, на которую автомобилист может рассчитывать в случае возмещения ущерба:

- 400 тысяч рублей на восстановление поврежденного имущества;

- 500 тысяч рублей за причиненные вред здоровью и жизни.

Однако следует учитывать тот факт, что указанные суммы являются максимальными. В обычной практике размер страховых премий гораздо меньше.

Другой важный момент заключается в следующем: приведенные выше пределы распространяются на случаи оформления ОСАГО для физических лиц, владеющих легковыми автомобилями.

Иные виды базовых ставок

В отношении юридических лиц при оформлении полисов ОСАГО применяются иные базовые тарифы, которые в свою очередь зависят от типа транспортного средства.

Так, в 2017 году были приняты следующие ставки в рублях:

- легковые автомобили В и ВЕ – 2573-3087;

- автомобили-такси В и ВЕ – 5138-6166;

- машины С и СЕ массой до 16 т и больше – 3509-4211 и 5284-6341 соответственно;

- транспорт D и DE с количеством посадочных мест меньше и больше 16 – 2808-3370 и 3509-4211 соответственно;

- машины D и DE, используемые для регулярных перевозок – 5138-6166;

- троллейбусы – 2808-3370;

- трамваи – 1751-2101;

- трактора – 1124-1579.

- квадроциклы вне зависимости от типа;

- скутеры и мотороллеры;

- мопеды, включая сделанные своими руками;

- иные виды техники, характеристики которых не отличаются от данного вида транспорта.

Коэффициенты по регионам

Стоимость ОСАГО определяется путем умножения базового тарифа на несколько коэффициентов, размер которых устанавливается регулятором.

Цена страховки увеличивается, когда эксплуатируется автомобиль с мощным двигателем. Зависимость между этими показателями представлена ниже (мощность л.с.-коэффициент):

- менее 50 – 0,6;

- 50-70 – 1;

- 70-100 – 1,1;

- 100-120 – 1,2;

- 120-150 – 1,4;

- больше 150 – 1,6.

Как видно из списка, стоимость страховки может быть уменьшена, если использовать маломощный автомобиль. Цена ОСАГО не меняется, если к управлению транспортным средством допускается ограниченное число лиц. Страховка без ограничений удорожает в 1,8 раза.

Зависимость стоимости ОСАГО и возраста водителя и его стажа определяется следующими коэффициентами:

- 1,8, если автовладельцу менее 22 лет, а стаж не превышает трех лет;

- 1,7, если водитель старше 22 лет, но управляет машиной менее трех лет;

- 1,6 в случаях, когда он младше 22 лет, но водит более трех лет.

В иных случаях цена полиса не меняется.

Дополнительные коэффициенты

Также при расчете страховки применяются следующие коэффициенты:

- Региональный.

Для каждого региона страны он устанавливается отдельно. Более того, в некоторых областях и республиках применяются дополнительные коэффициенты в зависимости от города, в котором зарегистрировано транспортное средство. Например, стоимость страховки, оформляемой на легковой автомобиль в Башкортостане, увеличивается в 1,8 раза, если машина эксплуатируется в Уфе, и в 1,1 раза – в Ишимбае.

Имеются в России территории, где цена ОСАГО не меняется по региональному признаку. К их числу, например, относятся Владикавказ (при этом по республике действует коэффициент 0,8), Абакан, Ноябрьск и другие. Во многих регионах цена страховки будет ниже базового тарифа, если исключить другие коэффициенты. Так, в ряде городов Костромской области начальная ставка умножается на 0,4.

Самый высокий региональный коэффициент установлен в Мурманске.

- Коэффициент бонус-малус (КМБ).

Страховка дешевеет, если автомобилист в течение определенного времени ни разу не попадал в аварии по своей вине, и страховщику не приходилось возмещать ущерб. Если в течение года водитель не становился участником ДТП, то при расчете ОСАГО применяется КМБ, равный 0,5. А если автомобилист на протяжении 10 лет не попадал в аварии, то его страховка дешевеет в 2,45 раза.

При возникновении первого ДТП по вине водители на восстановление КМБ потребуется два года.

- Прицеп.

В зависимости от типа транспортного средства, его владельца (физическое или юридическое лицо) страховка может удорожать в 1,16, 1,4, 1,25 и 1,24 раза.

- Период пользования.

При оформлении ОСАГО в 2017 году сроком на 3 месяца (например, на лето) применяется дополнительный коэффициент, равный 0,5.

- Иные коэффициенты.

Страховка удорожает, если:

- были предоставлены заведомо ложные сведения о водителе и транспортном средстве;

- водитель специально действовал так, чтобы возникло ДТП.

Узнать точные коэффициенты, принятые в том или ином регионе, можно, если обратиться к соответствующей таблице, которая имеется у любого страховщика.

Все изменения и новшества, касающиеся базовых тарифов по обязательному автострахованию регулируются правительственными органами и государственными учреждениями.

На сегодня Центральный российский банк ввело ряд новшеств, которые определяют ставки по ОСАГО. Такие новшества производятся ЦБ РФ ежегодно.

Как изменилась с 12 апреля 2017 года

Документальное оформление полисов, с теми или иными базовыми ставками, происходит по нормам, закрепленным в , утвержденном российским Банком 19.09.14 г., отредактированном 24.05.15 г. и зарегистрированном в Министерстве юстиции РФ под номером 34204 от 01.10.14 г.

Следует относиться к обязательному виду автострахования серьезно – не как к роскоши, а как к обязательству перед законом.

Потому как каждый автовладелец и водитель обязан иметь при себе полис ОСАГО, когда управляют автомобилем. Вот почему важно отслеживать каждый год все изменения в тарифах, которые напрямую влияют на стоимость такого вида полиса.

Произошедшие последние изменения коснулись практически всех видов и категорий наземного транспорта, предназначенного для перемещения по автодорогам.

Центральным российским банком устанавливаются тарифы по категориям транспорта не в форме фиксированной ставки, которая заключалась бы в одной цифре, а в виде, так называемого, тарифного коридора.

Банком России предлагаются каждый год базовые ставки по ОСАГО в определенных пределах, за рамки которых страховщики не должны выходить, но в диапазоне которых они могут устанавливать цену, какую захотят.

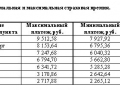

Предельные базовые ставки страховых тарифов (ТБ) ОСАГО с 12 апреля 2017 года:

Такие тарифы всегда зависят от вида транспортного средства и обязательно должны использоваться во всех регионах страны.

Чтобы правильно определить категорию достаточно заглянуть в технический паспорт ТС или регистрационное свидетельство, которое выдается при постановке на учет машины в ГИБДД.

Если в документах на машину обнаруживаются какие-то расхождения между категорией и типом, то тогда предпочтение следует отдавать указанной категории.

Для физических лиц

Таким образом, если, к примеру, для физических лиц, имеющих в своем владении легковой автомобиль, установлен предел от 3432 до 4118 рублей , то в прайс-листе страховых компаний могут встречаться цены на полисы ОСАГО с ключевой ставкой, входящей в цену, к примеру – 4000 рублей .

Меньше или больше тарифного диапазона ставок компании назначать не имеют права.

Последние изменения таких ставок обозначены для всех категорий автомобильного транспорта в специальной таблице, которая служит приложением в Указании ЦБ РФ № 3604-У от 20.03.15 г. такие нормы пока еще будут действовать до следующих изменений, могущих наступить весной 2017 года.

Ранее пределы устанавливались иные. Так, до 12.04.15 г. для граждан Российской Федерации, являющихся собственниками автомобилей и обязанных страховать свою ответственность при их эксплуатации, применялись ставки в следующих пределах – от 2440 до 2574 рублей .

А для мотоциклистов – от 1497 до 1579 рублей . Кстати сказать, мотоциклисты на сегодня получают полисы по следующим базовым тарифам – от 867 до 1579 рублей . Получается, что тариф для двухколесного транспорта на сегодня даже подешевел.

Однако кроме привычного удорожания базы страховых полисов, 2017 год предвещает и другие перемены для автовладельцев в этом отношении.

Нужно понимать, что тариф – это еще не окончательная цена полиса и к нему привязываются также и различные коэффициенты, удорожания или скидки. Поэтому ставка воспринимается просто как существенная часть стоимости полиса ОСАГО.

Для юрлиц

Все предприятия, организации, учреждения, которые имеют на балансе автопарк или просто одну или несколько машин для нужно компании, обязаны также страховать ответственность водителей, допущенных к управлению машиной.

Для юридических лиц сегодня применяются одни тарифы, а вот еще года назад – до 12.04.15 г. применялись совсем другие. Здесь также учитывается категория транспорта.

Изменения с 12 апреля 2017 года по базовым ставкам полисов ОСАГО при покупке их юридическими лицами в России:

| Обозначение транспортной категории, находящейся в ведомстве юридического лица | Было — минимум/максимум | Стало (на 12.04.15 г.) — минимум/максимум |

| В, ВЕ | 2926/3087 | 2573/3087 |

| В, ВЕ (для таксопарков) | 3654/3854 | 5138/6166 |

| С, СЕ (масса до 16 т.) | 2495/2632 | 3509/4211 |

| С, СЕ (масса больше 16 т.) | 3993/4212 | 5284/6341 |

| D, DE (число пассажирских мест не больше 16) | 1996/2106 | 2808/3370 |

| D, DE (число пассажирских мест больше 16) | 2495/2632 | 3509/4211 |

| D, DE (использование в регулярных перевозках пассажиров) | 3654/3854 | 5138/6166 |

| Для троллейбусов | 1996/2106 | 2808/3370 |

| Для трамваев | 1245/1313 | 1751/2101 |

| Для тракторов и самоходок | 1497/1579 | 1124/1579 |

Базовая ставка по ОСАГО

Тарифный коридор, как уже отмечалось, не является окончательной ценой полиса, за которую гражданам России или предприятиям можно покупать такой страховой продукт.

Это лишь начальная стоимость, на которую, как правило, начисляются уже другие величины.

Такими величинам являются суммы, определяемые на основании специальных коэффициентов, когда применяется для расчета та или иная формула при нахождении окончательной стоимости полиса ОСАГО. Все необходимые в этом деле формулы приводятся в специальной таблице.

Формулы, где применяются коэффициенты и базовая ставка (Тб) для нахождения окончательной стоимости полиса ОСАГО:

По регионам РФ

Одним из таких существенных коэффициентов является региональный или, как еще его называют – территориальный коэффициент.

Таблица, которая применена в законодательном акте – Указе Банка РФ № 3604-У от 20.03.15г. включает в себя все ключевые населенные пункты, области, крупные города, край или Республики, поэтому она достаточно обширна.

Приведем лишь основные регионы, чтобы понимать, о чем идет речь.

Перечень коэффициентов региональных, которые применяются для расчетов базовых ставок в обязательном автостраховании на территории РФ:

Для общего наглядного восприятия, чтобы понять, как эти коэффициенты применяются и каким образом могут изменить стоимость страхового полиса с учетом базового тарифа, приведем несколько примеров продаж полисов ОСАГО по некоторым регионам.

По страховым компаниям

С учетом того, что использование тарифного коридора по закону предполагает брать из его диапазона любой показатель, на усмотрение той или иной страховой компании, у разных страховщиков при расчетах будут применяться разные ставки.

Так, к примеру, если в одной страховой организации базовая тарифная ставка ОСАГО будет принята по максимуму в рамках тарифного коридора, то в другой компании можно обнаружить существенное удешевление – за ставку будет взят показатель минимальный или средний, но тоже в рамках диапазона, указанного Центральным российским Банком.

Это объясняет существующую разницу между страховщиками при продажах полисов ОСАГО. Для сравнения следует изучить несколько вариантов, где выгоднее всего покупать полис, потому как ставка там ниже.

Страховые компании, которые предлагают различные тарифные ставки на стоимость полиса ОСАГО в России:

Как правило, те страховщики, в деятельности (экономике) которых замечена некоторая убыточность, более всего склонны предлагать клиентам более дешевые полисы.

Ведь им выгоднее поставить средний или наименьший базовый тариф при вычислениях цены полиса, чтобы привлечь как можно больше покупателей.

Самые высокие ставки используют в основном крупные компании, у которых высокий рейтинг надежности и отличная репутация, которую отмечают не только эксперты, но также и народ.

Для грузовиков

Грузовой транспорт относят к специфической категории и классу опасности. Ведь грузовики могут перевозить всевозможные опасные грузы – химикаты, взрывоопасные вещества, тяжелые, габаритные предметы и т.д.

Этим самым они автоматически повышают класс опасности и без того опасного средства передвижения. Соответственно, и тарифы для их страхования в базовом плане будут применяться отличные от базовых ставок легковых автомобилей.

Так, новые тарифы на транспорт категории и , который имеет допустимую норму для перевозки грузов, не превышающих 16 т., включены в следующий диапазон – от 5284 до 6341 рублей . До 12 апреля 2017 года тарифы составляли следующий коридор – от 2495 до 2632 рублей .

На мотоцикл

Для мотоциклов, как уже отмечалось в таблице, размещенной выше, точно также менялись базовые тарифы, как и для легковых автомобилей. Только разница в величинах показателей, присутствующих в тарифном коридоре.

Так, транспорт обозначенный категорией или , равно как их подкатегории, с 12 апреля имеют ставки на покупку полиса ОСАГО – от 867 до 1579 рублей .

- мотоциклы (тяжелые, стандартные или спортивные);

- квадроциклы (тяжелые и легкие);

- скутеры;

- мопеды (в том числе и самодельные);

- мотороллеры;

- другие существующие варианты.

До внесенных изменений с 12 апреля 2017 года тарификация по двухколесному транспорту (в том числе и квадроциклам) составляла следующий диапазон – от 1497 до 1579 рублей . Из чего следует, что не все категории ТС при их страховании в России дорожают.

Из всего следует сделать вывод – пока что на сегодня еще действенны базовые ставки, которые были приняты Банком России в начале апреля 2017 года.

Однако, следует ли ждать очередного подорожания весной 2017 года или автовладельцам придется подстраиваться под какую-то новую систему обязательного автострахования – еще не известно.

Ведь в Госдуме на сегодня рассматривается несколько важных проектов, где одни предлагают Центробанку вообще больше не заниматься тарификацией и отпустить в «вольное плавание» страховщиков, чтобы они сами назначали тарифы и регулировали их при помощи РСА (Российского Союза Автостраховщиков).

Другие же, настаивают на классическом применении механизма тарификации, который действует из года в год, вот уже на протяжении 13 лет (с 2003 года).

Видео: Центробанк повысит базовые ставки ОСАГО на 40%

В связи с тем, что количество автотранспорта в России существенно увеличилось, закономерно выросло и число дорожно-транспортных происшествий. По этой причине правительство и ввело в свое время обязательное страхование – ОСАГО.

Законодательная база

Данное решение было закреплено в федеральном законе за номером 40, начавшим действовать с 25 апреля 2002 года. Впоследствии в этот документ вносились определенные изменения, но в целом требования, в нем содержащиеся, остались прежними.

Как известно, автовладельцев без ОСАГО сейчас штрафуют. Конечно, сумма взыскания достаточно небольшая – всего 500 рублей. Но в случае если транспортное средство попадает в ДТП, расходы на возмещение ущерба могут оказаться намного солиднее. Поэтому совершенно очевидно, что только страховка в этой ситуации является тем самым спасательных кругом, который не позволит утонуть автолюбителю в долгах.

Порядок оформления страхового договора расписан в специальном Положении, изданном под номером 431-П Центральным банком России. В указанном документе, в частности, регламентируются:

- нормы взаимодействия сторон;

- срок действия полиса;

- порядок его выдачи.

Помимо этого, в Положение в прошлом году внесли поправки, которые разрешают оформлять договор страхования и в электронном варианте.

Как свидетельствует статистика Ассоциации, объединяющей страховые компании РФ, за последние несколько лет размер выплат по убыткам значительно увеличился. В частности, в этом году максимальная компенсация по страховым случаям может достигать полумиллиона рублей.

По этой причине в Центробанке приняли решение – повысить тарифы по ОСАГО на 40 процентов. Взамен страховщики заметно расширили перечень людей, могущих рассчитывать на выплаты. В настоящий момент к прежним категориям добавили:

- близких родственников;

- лиц, находящихся на содержании у собственника авто.

Это далеко не все новости, касающиеся ОСАГО. В частности, в российской столице, а также в Казани, граждан, не имеющих страховку, вычисляют при помощи камер наблюдения и штрафуют. Это стало возможным после того, как была достигнута договоренность между профильными компаниями и Госавтоинспекцией.

На какой основе базируются расчеты

Как правило, предварительно прикинуть размер страхового взноса могут сотрудники компании, перед оформлением договора ОСАГО. В то же время практически на всех официальных веб-ресурсах у них имеются специальные калькуляторы, воспользовавшись которыми граждане производят расчет самостоятельно.

Но немало автолюбителей хотели бы узнать о том, на каких принципах определяется собственно стоимость полиса. Стоит отметить, что основные физические величины, принимаемые во внимание страховщиками следующие:

- категория, к которой принадлежит тот или иной автомобиль;

- регион РФ где он зарегистрирован или же используется;

- мощность силового агрегата;

- перечень допущенных к управлению машиной лиц;

- возраст владельца;

- его стаж;

- период, на который оформляется страховка;

- факт наличия в прошлом аварий.

Все это в виде коэффициентов применяется к базовой ставке и на основании результата формируется определенный индивидуальный тариф.

Разница цен на ОСАГО по регионам в 2016-2017 году

Размер сбора ставится в прямую зависимость от того, в какой именно местности находится на учете транспортное средство. Все дело в том, что в крупных населенных пунктах аварийность на дорогах, как правило, в разы превышает аналогичный показатель в малонаселенных регионах.

Это значит, что самые высокие базовые коэффициенты как раз в больших городах. К примеру, в Москве и Казани используется показатель, равный 2, для всех видов транспорта, 1,2 – в отношении тракторов.

В то же время в:

- Кургане и области соответствующие коэффициенты намного меньше – 0,6 и 0,5;

- Ненецком автономном округе – 0,8 и соответственно 0,5;

- В Санкт-Петербурге – 1,8 и 1.

Тем не менее ошибаются те, кто полагает, что достаточно отправиться для оформления ОСАГО в провинцию, чтобы существенным образом сэкономить. Все дело в том, что страховым компаниям в любом случае придется учитывать базовые величины, определенные для того региона, в котором автомобиль зарегистрирован.

Размер базовой ставки ОСАГО

Расчет тарифа для частных лиц производится на основании главной ставки, определяемой ЦБ РФ. В частности, в этом году она колеблется в диапазоне 3 432 – 4 118 рублей. Это означает, что страховщикам запрещается устанавливать тарифы выше либо же ниже указанных пределов.

Изменения базовых ставок по различным категориям транспортных средств зафиксированы в приложении к Указанию Центрального банка РФ, введенному в действие 20 марта прошлого года. До того момента, пока у монетарного регулятора не решат изменить основные величины, этот документ будет актуальным.

Какие страховые компании самые надежные

В соответствии с данными, подготовленными профильной ассоциацией, первенство на рынке принадлежит следующим компаниям:

- Альянс;

- Альфа-Страхование;

- Ренессанс.

В то же время граждане отмечают, что кроме вышеназванных, надежными игроками следует также назвать:

- ВТБ Страхование;

- Ингосстрах;

- Гута-Страхование;

- Мегарусс-Д;

- ЭРГО.

Базируясь на этих данных, не трудно будет определить, куда лучше всего обратиться.

Способы экономии на ОСАГО

Принимая к сведению все требования, на основе которых производится расчет тарифа, нетрудно заметить, что разрешенный государством коридор цен достаточно широкий. Поэтому важно запомнить, что перед тем, как определиться с выбором, необходимо прозвонить в разные компании и уточнить, какие именно ставки у них принимаются в качестве базы.

Поможет снизить расходы на страховку также и отсутствие аварий. За это многие организации предоставляют скидки. В подобной ситуации важно помнить, что при смене страховщика лучше получить там справку, подтверждающую вашу репутацию.