Большинство людей рано или поздно задумываются о том, чтобы приобрести транспортное средство. Довольно часто машина приобретается, что называет «с рук». Это вполне логичный шаг, если денег на новое авто просто физически не хватает. Однако не стоит забывать, что подобный выбор может таить в себе и немало опасностей. Кроме того, что машина может находиться абсолютно в ином техническом состоянии, чем ранее было заявлено, не стоит забывать о возможности реализации транспорта, пребывающего в качестве залогового имущества. В таком случае новый владелец в конечном итоге может просто остаться ни с чем. Поэтому, чтобы не прогадать, к процессу выбора и приобретения машины необходимо подходить с большой ответственностью. Первым шагом и станет всестороння проверка будущим владельцем транспортного средства. Способов, как узнать, в залоге или нет машина, несколько. Можно воспользоваться как одним из них, так и, для душевного спокойствия, применить их в совокупности.

Кредитование под залог движимого и недвижимого имущества

В том случае, когда транспорт оформляется посредством специальной программы, к примеру, при помощи автокредита, банк может выставить дополнительное условие, в котором заемщик должен предоставить свое имущество в Таким имуществом может стать даже новый автомобиль. В таком случае паспорт самого транспорта будет находиться в банке или другой финансовой организации до тех пор, пока обязательства со стороны заемщика не будут выполнены полностью.

Не стоит забывать и про другой вариант кредитования. Это получение наличных в крупном объеме. Как правило, это сумма от одного миллиона рублей, которая требует имущественного залога. Поскольку сегодня индивидуальный подход к клиенту является самым актуальным, потребоваться имущество в качестве залога может и при меньшей сумме кредита.

Последствия приобретения автомобиля, находящегося в обременении

Сегодня многих автолюбителей волнует вопрос прозрачности совершаемой сделки. Является ли она на самом деле таковой? Что для этого нужно сделать и как узнать? Если машина под залогом, то о чистоте сделки и говорить не приходится. И особенно стоить учитывать тот факт, что в современной экономической ситуации транспортное средство зачастую является гарантом возврата долга для финансовой организации.

Каждый человек, решающий приобрести машину с рук, должен знать, что если при предоставлении пакета документа отсутствует ПТС, то владелец транспорта не имеет права совершать какие-либо манипуляции, особенно продажу. Однако некоторые люди успевают обзавестись копией данного документа и совершать незаконные операции. Если сделка все же состоялась, это означает, что все долговые обязательства перешли и к новому владельцу авто.

Можно сделать вывод о том, что для владельца, который имеет обязательства по выплатам, абсолютно не существует никаких преград. Если подумать, то для финансовой организации не имеет значения, у какого человека забирать юридически полагающееся ей транспортное средство. Кроме того, незнание нового владельца о том, что транспорт находится в статусе залогового имущества, абсолютно не освобождает его от ответственности. Как правило, суды также пользуются подобной практикой.

Единственный способ, который разрешает законодательств, - это официально договориться продавцу с покупателем и сразу же сообщить ему все нюансы сделки. К примеру, покупатель может погасить долг в банке, и в том случае, если остается какая-то финансовая разница, вручить ее продавцу как остаток. Стоит понимать, что каждый покупатель по закону обязан предупредить о залоговом состоянии реализуемого имущества. В противном случае через суд можно попробовать признать сделку недействительной и вернуть денежные средства.

Признаки залогового автомобиля

Для того чтобы огородить себя от подобной ситуации, покупатель должен быть в курсе о том, как узнать, в залоге машина или нет. Еще до совершения сделки стоит обратить внимание на признаки, которые помогут «рассекретить» обремененный автомобиль.

К примеру, если авто было оформлено как покупка в кредит, то каждый покупатель обнаружит в КАСКО соответствующую надпись о том, какой банк обеспечивал страховкой транспортное средство. Подобная запись будет присутствовать до тех пор, пока клиент банка не расплатится полностью за транспорт. Это самый простой вариант того, как узнать, находится ли машина в залоге. Естественно, если в страховом полисе присутствует подобная запись, то вариант покупки такого авто сразу отпадает. Кроме того, существует и ряд других признаков, которые могут сказать о том, что автомобиль является залоговым.

Неполный пакет документов

Чаще все в процессе заключения заведомо незаконной сделки продавец отказывается предоставить паспорт ПТС. Стоит отметить, что если он предоставляет копию документа, то это вовсе не является основанием для того, чтобы доверять ему, так как такая махинация не требует большого труда. Для этого можно только отправить запрос в ГИБДД. Поэтому перед тем, как покупать авто, стоит задуматься.

Продавец пользовался транспортным средством подозрительно мало времени

Как правило, если автомобиль приобретается при помощи оформления автокредита, то в среднем каждому заемщику понадобится не менее трех лет, чтобы закрыть долг перед банком. Соответственно, если автомобиль находится в эксплуатации у своего хозяина меньше, то вероятность того, что он залоговый, возрастает в несколько раз.

Содержание в документах автомобиля посторонних финансовых записей

Это еще один вариант, как узнать, машина в кредите или залоге. В некоторых случаях в ПТС может встретиться запись о какой-либо комиссии. Сразу стоит отметить, что она должна насторожить покупателя.

Чрезмерно низкое ценовое предложение

Этот факт также должен натолкнуть покупателя на определенные мысли. В действительности этот момент можно отнести к любому товару, так как если стоимость оказывается в несколько раз ниже, то это означает, что существуют некие подводные камни. Кроме того, такой факт говорит о том, что главной задачей для продавца является не получение прибыли, а желание как можно быстрее избавиться от авто.

Документ, свидетельствующий о покупке машины

Стоит насторожиться, если при заключении сделки нет договора, фиксирующего отношения купли-продажи. Ведь в договоре должно быть обязательно прописано условие, что приобретается имущество, выступающее в качестве залога.

Как грамотно проверить авто: является ли оно предметом залога?

На сегодняшний день юридическую прозрачность потенциального приобретения можно несколькими способами:

- Первый способ, как узнать, в залоге или нет машина - официальный интернет-ресурс. Указав ВИН-номер, можно отследить всю информацию о задолженности залогового имущества, если такая имеется. Как правило, это один из самых быстрых способов, как узнать, находится машина в залоге банка. Однако важно понимать, что если на сайте нет абсолютно никакой информации, то это вовсе не означает, что авто не является обремененным. Оно может быть реализовано в качестве залога в процессе неофициальной сделки. Кроме того, регистрация такой информации является вовсе не обязательным условием.

- Посетить официальный ресурс, который организовали совместно банковские организации, занимающиеся автокредитованием. Как и в первом варианте, вводится только ВИН-номер авто. Вся операция посредством онлайн отнимает минимум времени. К тому же это не только способ того, как узнать, в залоге или нет машина. Таким образом можно получить дополнительную информацию об обременении автомобиля.

- Проверка при помощи стандартной базы ГИБДД. К сожалению, она не сможет дать конкретный ответ на вопрос о том, является ли автомобиль залоговым. Однако может дать уверенность в том, что он не находится в угоне и не участвует ни в каком криминале.

Как не угодить в руки мошенников?

При существует множество опасностей, поэтому перед тем как планировать поиск соответствующего предложения, необходимо составить памятку, на какие вопросы нужно больше всего обращать внимание и как узнать, в залоге или нет машина.

В первую очередь стоит провести всестороннюю проверку транспортного средства.

Также основательного рассмотрения требует вопрос составления договора купли-продажи. Важно проверить правильность его заполнения до подписания, поскольку это основной ключ к тому, чтобы в будущем спокойно пользоваться своим приобретением. Очень важно, чтобы в документе были указаны паспортные данные продавца и покупателя, вся информация о предмете продажи, в том числе и технические характеристики, полная стоимость сделки, дата и место заключения договора.

После указания всех необходимых пунктов нужно проверить, чтобы подписи были с двух сторон: продавца и покупателя. Важно проследить за тем, чтобы при указании характеристик автомобиля вся информация была указана в строгом соответствии с данными, которые указаны в ПТС. Никаких ошибок в данном случае допускать не разрешено.

Кроме того, очень важно, чтобы в договоре было прописано условие о том, что данное транспортное средство не участвует в залогово-имущественном вопросе. Но и верить на слово продавцу нельзя. Покупатель должен знать все способы того, как узнать, в залоге ли машина. Но все же, если окажется, что транспорт является обеспечением выполнения обязательств со стороны старого владельца, а данное условие в договоре было указано, то в таком случае есть шанс признать сделку недействительной через суд. Продавец обязан будет вернуть всю сумму денег покупателю. Как правило, если продавец понимает, что его мошенничество не удалось, то до суда дело может даже не дойти.

Однако дополнительные траты, нервы и поиск качественного специалиста в юридической сфере - всего этого можно избежать, если предварительно приложить максимум усилий и выяснить всю информацию о приобретаемом товаре, изучить способы, как узнать, машина в залоге у банка или нет, и проверить объект покупки на чистоту сделки.

Покупка подержанного автомобиля – всегда большой риск для будущего автовладельца. При этом угроза может скрываться не только в неисправности транспортного средства, но и в факте его неполной принадлежности продавцу. При таких обстоятельствах покупатель может остаться как без денег, так и без своего приобретения. Именно по этой причине очень важно знать, как проверить машину на кредит или залог.

Вопреки тому, что автомобиль является собственностью банка до полного погашения кредита, профессиональным мошенникам удается все же его продать задолго до наступления этого момента. Реализовать данную схему становится возможным благодаря отсутствию бдительности или элементарной юридической грамотности у покупателя.

Алгоритм действий недобросовестных граждан очень прост:

- Кредитополучатель продает автомобиль, находящийся в залоге у банка.

- Далее он перестает платить ежемесячные взносы.

- Банк конфискует машину у нового собственника.

- Дело попадает в суд, который непременно примет сторону банка.

Все это заставляет будущих автовладельцев искать ответ на вопрос, как узнать, куплена ли машина в кредит. Чтобы не попасть в сложную ситуацию, следует придерживаться таких мер предосторожности:

- внимательно изучайте все предпродажные документы начиная от технического паспорта, заканчивая страховым полисом. С большой осторожностью нужно отнестись к дубликату техпаспорта, помеченного надписью «выдан вместо утерянного»;

- обратите внимание на число владельцев данного автомобиля. Если их несколько или они меняются слишком часто, значит, с машиной что-то не так;

- еще один совет, как не купить кредитную машину с рук: приобретайте авто исключительно у собственника, избегая при этом сделок по доверенности. Оптимальный вариант – договор купли-продажи;

- не спешите приобретать по низкой цене новый автомобиль, еще и прибывший из другого региона;

- совершая покупку в автосалоне, убедитесь, что у него есть лицензия на реализацию данной марки автомобилей;

- в договоре купли-продажи настаивайте на указании полной цены транспортного средства;

- если продавец ставит вас в известность, что объект продажи был приобретен за кредитные средства, поинтересуйтесь, как узнать, в кредите автомобиль или нет на момент сделки, и осуществите проверку в присутствии продавца;

- если авто было приобретено в автосалоне, попросите предоставить предыдущий договор купли-продажи. Из него вы сможете узнать фамилию собственника и личность плательщика. В частности, документ укажет, внес средства покупатель сам или это за него сделал банк.

Если продавец пытается скрыть информацию о том, как автомобиль попал к нему в собственность, есть все основания «пробить» авто на кредит.

Как проверить

Сразу же из списка возможных способов проверки следует исключить обзвон всех банков РФ на предмет залогового имущества. Тем более что такая информация является конфиденциальной и каждому праздному любопытствующему не предоставляется. Таким же малым успехом будет отличаться и обращение во все дилерские центры.

Следует отметить, что вопрос, как проверить автомобиль перед покупкой на кредит, все чаще становится актуальным не только для подержанного транспорта, но и для новеньких авто. Ресурсов, на которых можно осуществить данную процедуру, сегодня существует несколько. Но все они имеют некоторые ограничения и недостатки, а потому лучше воспользоваться сразу несколькими вариантами, чтобы исключить риск недостоверности данных.

Проверка по VIN-коду

Один из способов – это проверка авто на кредит по VIN бесплатно. С его помощью можно открыть для себя много полезной информации – от истории транспортного средства до количества и характера аварий.

Напомним, VIN – это специальный номер, который присваивается абсолютно каждому автомобилю. По данному коду можно получить сведения:

- год изготовления авто;

- город и завод сборки;

- государственные службы, с которыми ему приходилось взаимодействовать;

- проверить авто на угон, залог или кредит;

- официальное количество продаж.

Указывается VIN-код обычно на стойке двери водителя и под капотом. Непременно следует удостовериться, что эти надписи совпадают. В противном случае это будет означать, что объект продажи не совсем «чист», а потому лучше отказаться от сделки.

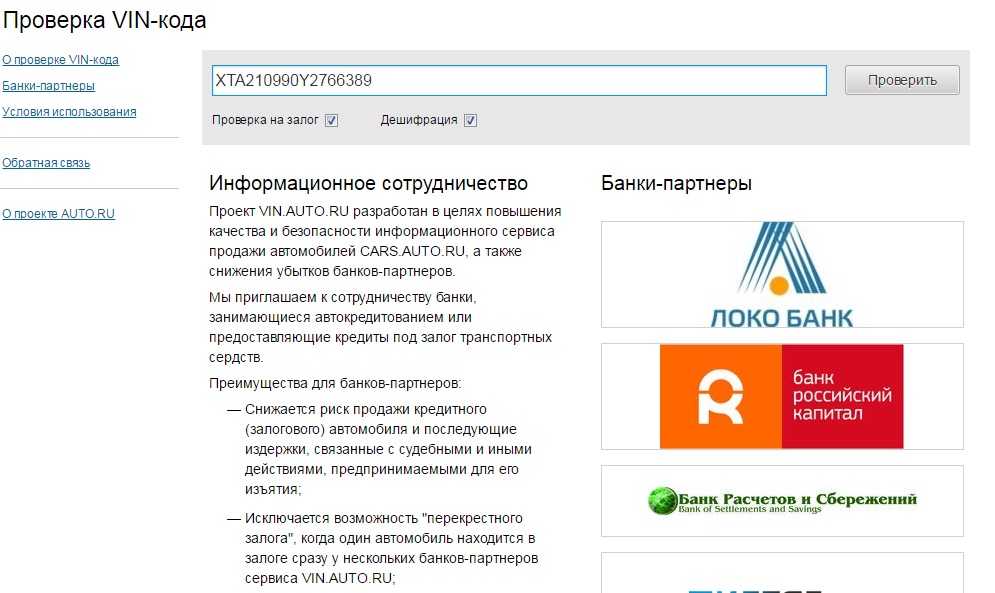

Алгоритм действий, как узнать, находится ли авто в кредите или нет в онлайн-режиме, очень прост. Для этого нужно зайти на сайт auto.vin.ru и пройти такие этапы:

Обратите внимание, что данный способ, как проверить, авто в кредите или нет, не является в полной мере информативным и исчерпывающим. Дело в том, что сведения, которые обрабатывает сайт, предоставляются только лишь банками-партнерами. По этой причине существует вероятность, что автомобиль может находиться в залоге в любом другом банке.

На основании индивидуального индекса транспортное средство можно проверить и с помощью других ресурсов:

Проверка в банке

Как уже говорилось выше, поиск сведений о транспортном средстве через банк – не самый простой вариант. Ситуация значительно облегчается, если владелец автомобиля признался, что автомобиль является залоговым, и даже сказал, в каком банке. В этом случае проверить информацию не составит никакого труда. Но как быть, если такую информацию хозяин не предоставил?

В этом случае можно воспользоваться информационной базой Ассоциации банков России. Эта единая межбанковская база носит название Национальное бюро кредитных историй. Именно здесь хранятся все данные относительно кредитов. Однако сведения касаются только тех договоров, которые были заключены в банках-участниках.

Важно знать: проверить автомобиль на кредит или залог в банках России бесплатно не получится. Данная услуга обойдется примерно в 300 рублей.

Осуществить проверку в системе можно на основании все того же VIN-кода или государственного номера, присвоенного автомобилю.

Другие способы

Данным списком способы, как определить, что автомобиль в кредите или залоге, не ограничиваются. Как вариант можно прибегнуть к услугам специального экспертного бюро. Помощь специалистов не будет бесплатной, зато даст максимум гарантии, что данные о предмете покупки будут проверены всеми возможными путями.

Много полезного можно узнать и из сведений о продавце транспортного средства. Сделать это можно на сайте Федеральной службы судебных приставов. Для этого в графе «Банк данных исполнительных производств» следует ввести ФИО и дату рождения продавца.

Сегодня услуги поиска сведений о залоговых машинах предоставляют и некоторые крупные дилерские центры. Конечно же, на платной основе. Недостатком такого метода можно считать то обстоятельство, что осуществляться сбор данных будет исключительно в рамках организаций такого же порядка, то есть только в других автоцентрах.

В любом случае, если вы решите обратиться к посредникам, поинтересуйтесь, откуда именно они будут черпать информацию об интересующем вас авто. Если они руководствуются только одним источником, будьте уверены, что полноценные сведения вы не получите.

Проверка авто в интернете на розыск, кредит и количество ДТП: Видео

Грузовое авто в кредит – хороший старт для бизнеса

Как оформить кредит на покупку автомобиля с пробегом у физлица

Автомобиль в кредит без процентов: как работает схема

Автомобиль в кредит без процентов: как работает схема

Покупка автомобиля — очень важный шаг. Ведь вы приобретаете средство передвижения, в котором будете проводить достаточно много времени и на которое вам придется во многом полагаться. Поэтому к покупке авто нужно отнестись максимально серьезно.

Когда вы приобретаете авто у другого владельца, вас может ожидать множество подводных камней. Вам могут продать краденный автомобиль по поддельным документам, автомобиль с невидимыми на первый взгляд дефектами или просто несоответствующий своей стоимости. И одна из самых больших опасностей, которая ждет потенциального владельца — покупка заложенного автомобиля.

Причины продажи заложенного автомобиля могут быть разными. Кто — то пытается избавиться от обременительного кредита, а кто — то просто хочет нажиться на чужой невнимательности. В любом случае такие действия считаются мошенническими, а доказать вину продавца после совершения сделки бывает весьма затруднительно.

На самом деле опасность не слишком велика. Сложность только в устранении последствий такой операции. Покупка заложенного автомобиля не так рискованна для покупателя, как, например, покупка краденного авто. Негативное последствие у покупки заложенного авто только одно — приобретая такой автомобиль, вы так же покупаете вместе с ним и обязанности по выплатам. Мало кому захочется приобретать чужой долг.

При этом существует еще один риск — вы вполне можете накопить массу долгов в самом банке, выдавшем кредит на автомобиль. Связано это с тем, что злоумышленники не сообщает о том, что автомобиль заложен, даже после покупки, и о кредите вы узнаете только тогда, когда у вас появятся долги перед самим банком.

Как не стать владельцем кредитного авто? Общие советы

- Проверяйте документы. Выискивайте любые отметки о том, что у владельца имеется кредит на автомобиль;

- Попросите полис КАСКО. Если он есть, то там прямо будет написано, что автомобиль заложен;

- Попросите оригинал паспорта автомобиля. Если владелец пытается продать кредитный автомобиль, то у него будет только дубликат ПТС с соответствующей пометкой;

- Обращайте внимание на цену. Мало кто занизит стоимость своего авто без веских оснований. Если нет видимой причины для продажи авто со скидкой, то скорее всего цену занижают именно из — за того, что автомобиль куплен в кредит;

- Обратите внимание на дату покупки. Если со времени последней смены владельца не прошло трех лет, то это еще один повод проверить автомобиль на наличие кредитов. Так же имеет смысл обратить особое внимание на пробег;

- , а водителя — по базам данных госслужб.

Как проверить водителя на кредит или наличие долгов?

Проверить водителя на кредит невозможно — такого сервиса просто не существует, так как банки не имеют права разглашать информацию о своих клиентах или о заключенных договорах. Однако полезную информацию о продавце автомобиля можно получить у судебных приставов. При этом проверку можно провести прямо на месте через официальный сайт Федеральной Службы Судебных Приставов. Проводится такая проверка следующим образом:

- Перейдите по ссылке на официальный сайт ФССП;

- Выберите поле «Сервисы» и нажмите «Банк данных исполнительных производств»;

- Введите ФИО водителя, указанного в документах, а так же его возраст;

- Нажмите «Найти».

Так вы получите полную информацию по водителю, имеющуюся в базе судебных приставов. Этот способ поможет определить, имеются ли у владельца авто значительные долги и штрафы.

Как проверить автомобиль перед покупкой по VIN — коду

Как проверить автомобиль перед покупкой по VIN — коду

Как проверить автомобиль перед покупкой по VIN — коду

Существует два способа проверить автомобиль по VIN — коду — с помощью официального сайта ГИБДД и специального портала, хранящего информацию о залоговом имуществе. Оба эти портала работают с официальными базами и весьма надежны.

Прежде чем приступить к проверке VIN — кода по базе, сначала убедитесь в том, что все VIN — коды на самом автомобиле совпадают. Если вы заметили, что в кодах есть отличия, то от покупки авто лучше воздержаться.

Проверить VIN — код через официальный сайт ГИБДД достаточно просто. Проверка проводится следующим образом:

- Перейдите на официальный сайт ГИБДД;

- Открыть поле «Сервисы»;

- Выбрать вкладку «Проверить автомобиль»;

- Выбрать «Проверить по VIN — коду»;

- Заполнить форму;

- Нажать «Проверка».

Готово. Вы получите исчерпывающую информацию о транспортном средстве. Однако у такой проверки есть один минус — она не всегда показывает автомобиль, который заложен банку. В этом случае вам поможет второй ресурс «Федеральная нотариальная палата». Проверка на нем проходит следующим образом:

- Перейдите по ссылке ;

- Нажмите на вкладку «Найти в Реестре»;

- Укажите в окне выбора «Найти по информации о предмете залога»;

- Выберите из предложенных вариантов «Транспортное средство»;

- Введите код автомобиля;

- Нажмите «Найти».

Готово. Перед вами появится полная информация по автомобилю, а вернее по связанным с ним долгам.

Что делать в том случае, если вы все таки приобрели заложенный автомобиль?

Это самое неблагоприятное развитие событий. Вам потребуется приложить массу усилий для того, чтобы восстановить справедливость, вернуть деньги и избавиться от проблемного авто. Дело так же осложнится тем, что вам придется решать вопрос и в суде, и с банком одновременно. Поэтому лучше сразу наймите кредитного или — они оба будут одинаково эффективны. В первую очередь вам потребуется связаться с банком и разъяснить ситуацию. Постарайтесь приостановить выплаты или хотя бы урегулировать вопрос о долгах.

После этого вы сможете начать аннулирование договора купли — продажи. Сделать это можно будет в суде. Параллельно с отменой договора потребуйте с мошенника компенсации за потраченные на урегулирование вопросов с банком деньги. Для того, чтобы отменить договор и получить обратно потраченную сумму, вам потребуется:

- Подать исковое заявление в суд;

- Собрать доказательства того, что вам продали авто обманным путем;

- Предоставить документы о покупке авто;

- Предоставить выписку из банка;

- Защитить свои интересы в судебном порядке.

Для этого вам потребуется помощь адвоката, так как даже при наличии всех бумаг факт обмана доказать будет весьма сложно. Не стесняйтесь обращаться к самому кредитору, так как восстановление справедливости так же будет в его интересах.

Об авторе Все статьи

И самое печальное, что сегодня со стопроцентной гарантией узнать, заложен автомобиль или нет — нельзя. И это несмотря на то, что с 1 июля в стране работает в открытом доступе Единый электронный реестр регистрации уведомлений о залогах движимого имущества.

Но ресурс reestr-zalogov.ru до сих пор, похоже, работает в тестовом режиме. По крайней мере, забив туда стопоцентно находящийся в залоге автомобиль, я получил унылое «всего найдено 0 записей, уточните условия поиска». И это при том, что ПТС авто находится в сейфах очень известного банка. Но даже когда этот портал (самый главный источник федерального уровня, между прочим!) заработает, совершенно не факт, что заложенный автомобиль будет в нем числиться!

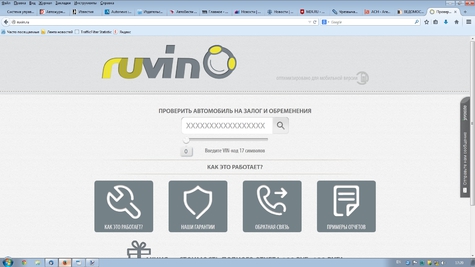

— Тот факт, что залоговый автомобиль на момент предъявления банком требований находится в распоряжении лица, которое не фигурирует в банковском договоре, никого не волнует, ведь залогом обременен автомобиль, а не сам заемщик, — поясняют эксперты интернет-сервиса ruvin.ru. — Банк даже не интересует местонахождение самого заемщика, установить которое, к слову, совсем непросто. Его розыск сопряжен со значительными временными затратами и денежными расходами, а усилия могут и не принести результата. Поэтому банки предпочитают не связываться с подобными хлопотами, изымают залоговое имущество, проводят его реализацию и закрывают кредитный договор, возвращая выделенные средства и получая запланированную прибыль...

Кстати сказать, ruvin.ru — один из немногих на сегодняшний день ресурсов, обладающих очень серьезной базой — 3 000 000 заложенных транспортных средств. Причем она постоянно обновляется, поскольку этот «справочник» убедил более, чем 90 банков (увы, но ВТБ24 и Сбербанк не в их числе) и три крупнейших в стране бюро кредитных историй предоставлять ему соответствующую информацию. Интересующий вас автомобиль ссервис проверит сегодня за 199 рублей (оплатить можно банковской картой, через Яндекс Деньги, со счета мобильного телефона). Плачу, секунду жду ответа. Есть, проверяемый автомобиль находится в залоге у «Альфа-банка».

Впрочем, как уже говорилось, стопроцентной гарантии «залоговой» чистоты не даст ни один существующий ресурс, даже такой мощный. Поэтому имеет смысл воспользоваться всеми более-менее стоящими. Ведь может оказаться, что в партнерах того же ruvin.ru не числится какой то мелкий провинциальный банчишка. Поэтому следующий серьезный ресурс, это, безусловно, http://www.banki.ru/ .

Упс! Пройдя довольно утомительную регистрацию и заплатив за услугу 300 рублей, узнаю, что порталом информация о залоге по моему кредитнному Ford Focus не обнаружена! Что ж, продолжаю изыскания, тем более, что следующий ресурс https://avtokod.mos.ru/ совершенно бесплатен, надо только быть зарегистрированным на портале gosuslugi.ru.

«Автокод» задумался минут на 15, но все-так выдал более, чем правдивую информацию: и о залоговом обременении, и о числе ДТП, и даже о сроках прохождения машиной ТО. В принципе, два попадания из четырех — отменный результат для потенциального покупателя моего авто чтобы понять: с этой машиной связываться не надо. И, тем не менее, тестирую еще один источник — Национальное бюро кредитных историй (http://www.nbki.ru/servicescredit/check_auto/) .

Увы, но, как оказалось, его услугами могут воспользоваться только коммерческие организации. Удовольствие стоит теже 300 рублей. Выписка предоставляется на основании запроса, содержащего VIN автотранспортного средства (VIN) или, в случае его отсутствия, номер ПТС.

Впрочем, партнером НБКИ выстуает Агентство кредитной информации (http://www.akrin.ru/services/cars/), куда могут обращаться и физлица.

Стандартные 300 рублей агентству можно перечислить электронным платежом, через отделение Сбербанка или терминалы Элекснет. В базе залоговых авто этого ресурса, а он ведется с 2011 года, содержится 1,5 млн. автомобилей. Среди которых, правда, «тестового» Ford Focus не оказалось. Неужели уважаемая структура не работает с «Альфа-банком»? Узнать это не представляется возможным, поскольку специалисты сервиса, «не могут озвучить список банков. Информация попадает в базу по мере ее передачи из банка» и поэтому «отсутствие транспортного средства в базе не означает, что он не заложен, так как информация об этом могла быть не передана банком».

Такой же ответ дал мне и сайт vin.auto.ru: «Информация о залоговых обязательствах в по VIN-коду X9FKXXEEBKCY54872 отсутствует». А вот это уже совсем ни в какие ворота не лезет, поскольку «Альфа-банк» значится среди десяти других банках-партнерах сервиса. При этом фактическое существование моего автомобиля vin.auto.ru признал и даже дал расшифровку VIN-кода!

И самое печальное в этой истории, что, как уже говорилось в начале публикации, жертвой мошенников может стать даже покупатель нового — прямо из салона — автомобиля. Ничего не подозревающий покупатель приходит в салон и выбирает автомобиль. Даже имея информацию о махинации с залоговыми автомобилями на вторичном рынке, ему и в голову не может прийти, что жертвой обмана можно стать в таком приличном месте. Естественно, на подпись предлагаются совершенно «чистые» документы, не вызывающие никаких подозрений.

А вот что происходит «по другую сторону прилавка». Автосалон принимает на баланс автомобили от дилера, работающего в тесном контакте с производителем, проводит полную или даже частичную их оплату, а затем тут же оформляет кредит под эти автомобили. Затем быстро распродает имеющиеся автомобили по несколько сниженной цене, при этом успевая набрать заказов на другие модели, которых нет в наличии и получить за них предоплату. После чего салон скоропостижно закрывается, автомобили, которые не успели разойтись, продаются уже по другим схемам, в которых фигурируют подставные лица.

После уплаты средств по договору купли-продажи сценарий развивается однообразно - банк через ГИБДД находит свой залог и требует у клиента вернуть его. К этому моменту салон уже прекращает свою работу и открывается в новом месте под другими юридическими документами.

…Другими словами, остаться и без машины, и без денег сегодня серьезно рискует покупатель практически любого авто. И в этой связи совершенно непонятно, почему государство, как уже говорилось, только рекомендует банкам участвовать в составлении реестра залоговых авто, а не принуждает делать это в обязательном порядке. При этом, на наш взгляд, в реестр должны попасть все машины, ставшие залоговыми за последние десять лет.

Откуда берутся такие машины? Схема их появления достаточно простая. Транспортное средство приобретается в кредит и служит его обеспечением, находясь в залоге у банка. Если покупатель не в состоянии выплатить кредит, авто забирает банк, являющийся его фактическим собственником.

Некоторые недобросовестные люди продают такой автомобиль другому человеку, не уведомляя его о факте залога. Спустя некоторое время банк находит нового владельца и забирает автомобиль. При этом деньги пострадавшему никто не возвращает.

Если рассмотреть правоприменительную практику, можно увидеть, что суды в большинстве случаев занимают сторону банков, оставляя пострадавших наедине с проблемой. В подобной ситуации можно попытаться судиться с мошенником, но шансов вернуть потерянные деньги немного, особенно если автомобиль прошел через несколько рук.

Как проверить автомобиль на залог

Самый большой шанс купить подобный автомобиль у тех, кто покупает машины на вторичном рынке. Но даже покупка в салоне официального дилера не является гарантией отсутствия обременения.

Проверку юридической чистоты автомобиля стоит начать с изучения ПТС. Многие банки, выдавая кредит на автомобиль, забирают у покупателя паспорт транспортного средства. Отсутствие этого документа у продавца должно послужить поводом для отказа от покупки.

Впрочем, большинство мошенников получают в ГИБДД дубликат ПТС, заявив об утере оригинала. Если вы покупаете относительно новый автомобиль, а вместо оригинала ПТС вам показывают дубликат, это должно насторожить вас и побудить провести тщательную проверку. К сожалению, не во всех банках забирают оригинал документа, поэтому его наличие не должно вас успокаивать.

Еще один повод для беспокойства - частая смена собственников. Если вы видите, что за полгода машина несколько раз переходила из рук в руки, это может служить косвенным признаком того, что авто находится в залоге. Некоторые люди, узнав о том, что автомобиль заложен, предпочитают его быстрее продать.

Попросите у продавца документы, удостоверяющие факт оплаты машины. Это может быть договор купли-продажи. Если автомобиль покупался в салоне, требуйте чек или приходный кассовый ордер, доказывающий оплату. Вы можете самостоятельно запросить у дилера финансовые документы и узнать историю авто. Там же вам могут сказать о том, покупался автомобиль за наличные или оформлялся в кредит.

Банки, выдавая автомобильные кредиты, в большинстве случаев требуют оформления полисов КАСКО. Если у продавца есть такой полис, попросите вам его показать. Обратите внимание на графу «Выгодоприобретатель», в которой указывается получатель страхового возмещения. Если там указан банк, автомобиль был взят в кредит.

Не будет лишним проверить автомобиль по онлайн -базам. Сегодня в интернете появилось несколько сервисов, которые по VIN-коду транспортного средства могут выдать информацию о нем, в том числе сообщить о факте залога.

Постарайтесь познакомиться с кредитной историей продавца. Долгий и трудный путь - самостоятельно посылать запросы в российские банки. Есть и более простой способ - сейчас для граждан доступна информация, находящаяся в Центральном каталоге кредитных историй. Зная паспортные данные продавца, вы сможете сделать запрос о наличии у него долгов. Если он брал кредит на покупку автомобиля, эта информация должна быть там отражена.

Недавно на базе Федеральной нотариальной палаты был создан Реестр уведомлений о залоге движимого имущества, в который банки могут подавать информацию о находящихся в залоге автомобилях. К сожалению, эта процедура для кредитных учреждений не является обязательной, поэтому далеко не все проблемные автомобили попадают в реестр.