В статье:

Оформляя кредит, каждый сталкивался с предложением сотрудника Сбербанка, иногда весьма навязчивым, оформить полис добровольного обеспечения. Рассмотрим особенности и основные плюсы и минусы, которые предоставляет страховка жизни в Сбербанке.

Страхование жизни – какие риски

Оформляется страховка жизни и здоровья в Сбербанк Страхование, выступающее отдельным юр.лицом. Но заключить полис допустимо в момент оформления кредита в офисе банка. Полис предписывает обеспечение потери жизни или здоровья заемщиком в виду непредвиденных обстоятельств.

Таким образом, предписаны два основных риска:

- смерть;

- потеря работоспособности.

Страховые тарифы

Но второй случай предполагает множество вариантов: болезнь, травма, увольнение, семейные обстоятельства. В виду чего существует несколько программ, отличающихся набором случаев и универсальная, позволяющая подобрать любые риски на свое усмотрение.

Отличаются они тарифами:

- жизнь и утрата работоспособности: 1,99% в год;

- жизнь, здоровье и недобровольная утрата работы: 2,99%;

- с подбором параметров: 2,5%.

Выгодоприобретателем допустимо назначить банк или иное лицо (кроме ипотечного кредитования). Выбрав первый вариант, заемщик понимает, что при непредвиденной ситуации его долг частично или в полной мере погасит страховщик. Назначив физическое лицо, последнему поступит выплата, которую он вправе использовать на свое усмотрение. Кредит же обязан погашать наследник клиента (при смерти последнего).

Полное страховое погашение задолженности

- Нужно понимать, что полное погашение задолженности происходит только при двух случаях: смерть и инвалидность, наступившие из-за болезни или несчастного случая. Если же клиент на некоторое время утратил работоспособность, страховщик платит вместо него обязательные для внесения ежемесячные платежи, но только в период, подтвержденный документально:

- больничный лист,

- справка от уполномоченного органа.

Добровольное страхование жизни в Сбербанке

Страховка жизни и здоровья, стоимость в Сбербанк которой зависит от величины кредита, оформляется непосредственно в отделении. Уже на этапе подачи заявки на кредит, клиенту предлагают воспользоваться предложением. Потому стоит заблаговременно продумать его необходимость. Нередко сотрудники намекают о возможности получения отказа, если полиса у клиента не будет.

Но всегда нужно помнить о двух нюансах:

- Полис выступает добровольным. Клиент вправе не оформлять его.

- Даже заключив страховой договор, от него можно отказаться уже после получения кредита. На это есть месяц.

Просвещенные клиенты нередко пользуются последним вариантом. Кроме увеличения вероятности в выдаче займа, они получают также на руки сумму страховых взносов, тем самым увеличивая свой размер кредита (если нужна сумма несколько крупнее, предложенной банком).

Можно ли отказаться от страховки

Заемщик имеет право отказаться от полиса Сбербанк Страхования в любое время и вернуть выплаченные деньги, размер которых зависит от даты заключения договора:

- полную сумму, если подать заявление через 30 дней (не позднее);

- 50%, если прошло от 1 до 6 месяцев;

- незначительную часть, по прошествии полугода.

На аналогичные размеры можно рассчитывать, если есть потребность вернуть взносы, когда кредит уже уплачен, а срок полиса не истек. Процедура при этом подразумевает написание заявления, в котором требуется указать все детали сотрудничества с банком и страховщиком. В качестве приложения используется выписка из Сбербанка с указанием нулевой задолженности. Стоит быть готовым к сопротивлению сотрудников, которые всячески уклоняются от принятия подобных заявлений. Нужно помнить о своих правах и настоять на проведении законной процедуры.

Полис страхования жизни и здоровья

Страховка жизни при кредите в Сбербанке должна покрывать весь срок последнего. Но сам полис, обычно, выдается на год. Потому, по прошествии его потребуется продлевать, иногда и десятки раз, если речь идет об ипотеке.

Оплата

Клиент вправе подобрать свой вариант выплаты взносов:

- включить их в сумму займа;

- выплачивать каждый месяц наравне с погашением кредита.

Первый способ чаще предлагается банком. Для клиента он также удобен, так как позволяет вносить один платеж, в который все включено.

Расторжение и возврат

Договор страхования прекращает действовать в таких случаях:

- У клиента обнаружилась болезнь из списка, оговоренного в контракте. При этом страховщик не может оказывать услугу в виду большой степени риска. Обычно, при страховании клиент обязан предоставить медицинские справки об отсутствии таких болезней, тогда как при кредитовании и одновременном оформлении полиса они не требуются. Поэтому компания оставляет за собой возможность отказать ненадежному клиенту.

- Клиент выразил пожелание отказаться от услуг страховщика. Сопровождается подачей заявления и возвратом части взносов, при необходимости.

- Наступил один из рисков, перечисленных в договоре. Страховщик погашает долг и полис аннулируется.

Когда стоит воспользоваться услугами СК «Сбербанк Страхование»

Подводя итог, следует отметить, что заключение страхового договора более выгодно банку. При невозможности выплачивать долг самим клиентом, это сделает страховщик (при соблюдении условий договора).

Кредит

В любом случае компания Сбербанк Страхования получит взносы за весь период кредитования. Как показывает практика, лишь 6% от всех кредитов оплачиваются страховщиком. То есть вероятность несчастного случая невелика. Потому для краткосрочных займов полис не так уж необходим потому страхование жизни и здоровья в этом случае добровольно для клиентов Сбербанка.

Ипотека

Более привлекательной для клиента выступает страховка жизни при ипотеке в Сбербанке, ведь она может длиться и 20 лет. Срок значительный, поэтому обезопасить себя от непредвиденных обстоятельств лишним не будет. Кроме того, Сбербанк понижает ставку для сознательных клиентов. Так, процент по ипотеке будет меньше на 1%, чем без добровольного полиса. Можно сопоставить цену полиса и данную скидку, чтобы понимать насколько это выгодно для конкретного заемщика.

С другой стороны, при ипотеке на законодательном уровне закреплена обязанность застраховать недвижимость, которая выступает ее объектом. В случае уничтожения или порчи, долг перед банком погасит страховщик в пределах цены жилья. Поскольку потребуется выплачивать взносы и за имущественное обеспечение, на полис жизни может просто не остаться средств (или на них уменьшится сумма кредита).

Добровольное

В страховой компании Сбербанк Страхование вы можете застраховать жизнь и здоровье добровольно и таким образов обеспечить спокойствие свое и близких. Возможо выбрать из нескольких программ:

Расчет тарифов страхового полиса, получаемого в ООО СК Сбербанк, не всегда определяет желаемую выгоду. Однако страховые услуги становятся чуть ли не обязательными . В связи с этим, каждый представитель целевой аудитории должен тщательно разобраться в особенностях доступных продуктов и оценить личную выгоду.

Возможности использования страховых услуг

Основная задача страховых услуг – это защита заемщиков от потенциальной потери трудоспособности. В риск включают болезни, травмы, получение инвалидности, несчастные случаи, летальный исход. В связи с этим, предлагаются страховые программы с различными условиями. Каждый клиент вправе выбрать подходящую программу с индивидуальными или общими параметрами, учитывая особенности своей жизненной ситуации.

Доступные условия страхования жизни и здоровья в сбербанке определяются не только видом программы, набором рисков, но и стоимостью. Для получения полисов в ООО СК Сбербанк используют следующие тарифы:

- жизнь и потеря трудовой способности – 1,99 процента в год;

- жизнь, здоровье и вынужденная потеря рабочего места – 2,99 процента;

- индивидуальные параметры при использовании страховых услуг – 2,5 процента.

Для получения максимальной выгоды следует выбрать подходящий вид страховой программы. Процентная ставка определяет возможности использования банковских услуг и шансы на получение ипотечного или любого другого кредита на крупную сумму и продолжительный срок.

Влияние страхования жизни на получение кредита в Сбербанке

При получении кредита желательно позаботиться о получении страховки. Менеджеры в обязательном порядке делают соответствующие предложения. Если клиент не планирует оформлять страховой полис, на уговоры не следует подаваться. Законодательство РФ защищает интересы заемщиков, несмотря на то, что достоверно неизвестно, насколько отказ от оформления страхового полиса влияет на получение ипотечного кредита.

Политика банка позволяет отказать в предоставлении денежных средств потенциальному заемщику без объяснения причин, что и влечет определенную непонятность ситуации.

Принимая решение относительно страхования жизни, нужно помнить о следующих аспектах:

- услуга остается добровольной, поэтому представитель целевой аудитории может отказаться от предложения;

- полис можно купить и в установленный срок отказаться от предоставления страховых услуг.

В последнее время многие заемщики соглашаются на страхование жизни для получения кредита. Впоследствии обладатели ипотеки отказываются от полиса, получая страховой взнос. Такой подход способствует повышению шансов на получение нужной суммы, но при этом нужно быть готовым к большим финансовым вложениям при использовании ипотеки вследствие повышения процентной ставки.

Возможности отказа от страховых услуг

Сбербанк позволяет . Данная возможность прописана в договоре с учреждением и закреплена на законодательном уровне в России. Для того, чтобы воспользоваться существующим правом и вернуть взнос, следует помнить о существующих условиях возврата. Таким образом, сотрудничество с ООО СК Сбербанк определяет не только условия получения и использования полисов, но и отказов от них:

- В самом лучшем случае клиент получает всю сумму обратно. Для этого в страховую компанию нужно обратиться в течение одного месяца (30 дней) и пройти всю нужную процедуру, выполняя существующие требования.

- До половины стоимости взносов можно вернуть, если прошло больше одного месяца. При этом срок решения вопросов не должен превышать полгода.

- Если прошло больше шести месяцев удается вернуть незначительную сумму. К тому же возрастает риск отказа со стороны страховой компании. По данной причине после полугодия нецелесообразно отказываться от действующего полиса.

Ситуация меняется, если заемщик в оперативном режиме выплатил ипотечный кредит, ради которого получал страховку. В этом случае клиент Сбербанка может вернуть взносы, если срок полиса продолжает действовать. Для этого нужно подать специальную заявку и подробно расписать особенности сотрудничества со Сбербанком, погашение ипотечного кредита.

В обязательном порядке прикладываются документы, подтверждающие отсутствие долгов по ипотеке. Подобные заявки принимаются неохотно и рассматриваются долго, но Сбербанк является надежным учреждением, и клиент вправе использовать доступную схему возврата страховых взносов при досрочном погашении ипотеки.

Пользоваться ли страховыми услугами от Сбербанк?

Программы страхования могут быть выгодны не только банку, но и заемщикам. Потенциальная выгода определяется сроком, отведенным для погашения ипотечного кредита. Возможностей от отказа страхования жизни и здоровья больше при оформлении потребительской ссуды. Это обусловлено тем, что кредит предоставляется на короткий промежуток и риск непредвиденной ситуации оказывается минимальным.

Ситуация усложняется при оформлении ипотечного кредита, так как программы оформляются на десятки лет. Риск непредвиденных ситуаций, которые помешают успешной выплате, существенно повышается.

Сотрудники Сбербанка учитывают не только свои интересы, но и понимают заемщиков, поэтому при оформлении страхового полиса гарантируется снижение процентной ставки по кредиту. При отказе от страховых услуг процентная ставка по ипотеке сразу повышается, в результате чего расходы становятся максимальными.

Общие условия страхования при ипотеке

Каждый заемщик должен знать условия страхования жизни и здоровья в сбербанке при ипотеке. Оценивая потенциальную выгоду и понимая целесообразность использования страхового полиса можно принять правильное решение относительно предложенной услуги.

Страховая программа гарантирует защиту от следующих потенциальных ситуаций:

- смерть от травм или болезни;

- потеря работоспособности по причине смертельно-опасного заболевания или получении группы инвалидности;

- получения увечий вследствие ДТП и других несчастных случаев;

- временное отстранение от трудовой деятельности по причине проблем со здоровьем.

Включение пункта относительно смерти заемщика в используемую программу гарантирует защиту интересов членов семьи получателя ипотечного кредита. В этом случае предоставляется возможность воспользоваться страховыми услугами наследникам, в результате чего они предотвращают появление финансовой нагрузки.

Стразовая программа предусматривает обязательное перечисление потенциальных ситуаций, при которых гарантируется защита интересов клиента Сбербанка. В результате злой умысел заемщика и провоцирование обстоятельств для получения страховой выплаты не допускаются.

Особенности использования страховых услуг

Сбербанк предоставляет страховые услуги на основании оформленного полиса. В связи с этим, нужно внимательно изучить обязательные условия для использования страховки.

- Защита жизни и здоровья обычно являются обязательными при оформлении ипотечного договора. Потенциальный заемщик вправе отказаться от страховых услуг, но он должен понимать уменьшение шансов на получение ипотеки для приобретения недвижимости.

- Сумма страховки должна равняться сумме, которая была получена в кредит. От этого зависит, насколько будет проявлена финансовая выгода.

- Срок действия страхового полиса изначально составляет один год (12 месяцев). Впоследствии срок действия документа продлевается, так как защита жизни и здоровья обязательна на весь ипотечный кредит.

- Клиент вправе отказаться от использования страховки. В этом случае сотрудники банка повышают процентную ставку.

- При возникновении нежелательной ситуации часть страховки будет перечислена банку для погашения ипотеки. Остальная сумма направляется клиенту ООО СК Сбербанк для оплаты всех необходимых медицинских услуг.

Получение страховки – это добровольная услуга. от страховых услуг не может гарантировать исключение возможности получения ипотечного кредита. Заемщик должен внимательно оценить потенциальную выгоду для минимальных переплат и выгодного приобретения жилой недвижимости.

Сбербанк России - крупнейший банк на территории страны, услугами которого пользуются более 80% россиян. Традиционно, большим спросом пользуются программы кредитования физических лиц.

Кредит это большая ответственность, а неисполнение кредитных обязательств приведёт к возникновению серьёзных проблем. Программа «Защищенный заёмщик» в Сбербанке - страхование жизни и здоровья - предусматривает следующее: в случае смерти или тяжёлого заболевания страховая компания берёт долг перед банком в полном объёме или частично.

Страхование жизни в Сбербанке

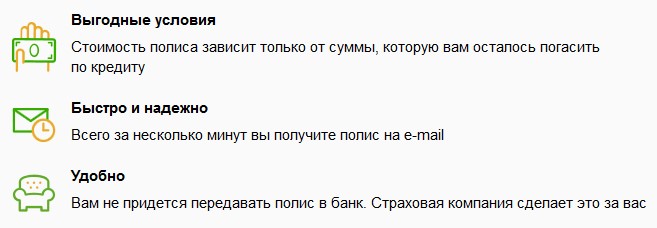

Сегодня о программе страхования жизни и здоровья можно узнать в офисе банка и на официальном сайте. Все нюансы прописываются в договоре, который заключается страховой компанией и заёмщиком.Сумма выплат зависит от того, сколько денег осталось выплатить банку в соответствии с договором. Стоимость страховки составляет 1% в год от размера страховых выплат. Изучить подробно условия страхования, рассчитать страховые выплаты и продлить полис можно на официальном сайте банка.

В Личном кабинете доступна услуга «Автоматический платеж». Установленная сумма будет автоматически списываться со счёта.

Условия программы

Оформив страховку, защищенный заемщик в Сбербанке (cтрахование жизни и здоровья) может рассчитывать погашение своих кредитных обязательств в случае тяжёлого заболевания, инвалидности или смерти. Страховая компания «Сбербанк страхование жизни» выплатит оставшийся долг по договору кредитования.Сумма страховой защиты в каждом случае индивидуальна. Расчет может произвести специалист в отделении Сбербанка, а можно сделать это самостоятельно на сайте.

Если сумма кредита более 1,5 миллионов рублей, то страховка оформляется только при личном визите в отделение Сбербанка. Страховка начинает действовать через 5 дней с момента оформления. Страховки на меньшие суммы можно получить в онлайн режиме, при этом полис также выдается в электронном виде, сроком на 1 год.

Требования к застрахованным

Воспользоваться услугой «Защищенный заемщик» могут не все клиенты Сбербанка. Имеется ограничение по возрасту: от 18 до 55 лет. Все участники страховой программы получают возможность получить выплаты при наступлении страхового случая, прописанного в договоре. При наступлении смерти выгодоприобретателем становится наследник клиента.Оформление онлайн и автоплатеж

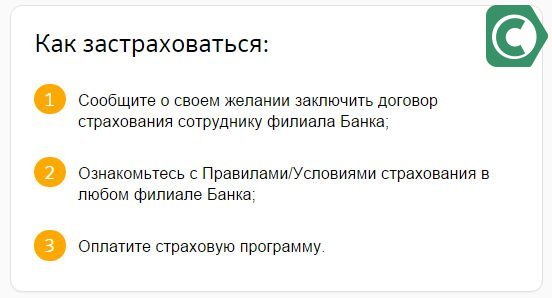

Оформить полис можно онлайн на сайте Сбербанка. Перейдя на , требуется заполнить все поля и отправить его на рассмотрение в страховую компанию. Полис придет на электронную почту, указанную в заявлении. Чтобы заплатить взнос для оформления страхового полиса, можно использовать Сбербанк онлайн. Можно воспользоваться услугой «Автоплатеж», чтобы не беспокоится о внесении очередного платежа.

Ограничения

Программа «Защищенный заемщик» в Сбербанке (cтрахование жизни и здоровья) не доступна недееспособным лицам. А также тем, кто имеет следующие заболевания:- СПИД;

- гепатит;

- алкогольная и наркотическая зависимость (состоящие на учёте в наркологическом диспансере);

- онкологические заболевания;

- почечная недостаточность;

- некоторые формы туберкулёза;

- некоторые сердечнососудистые заболевания (инфаркт, инсульт);

- психические заболевания и пр.

Преимущества программы

Основное достоинство программы - обеспечение безопасности кредитополучателя и его близких в случае тяжелого заболевания, травмы, несчастного случаи, смерти. Также очень просто оформить страховку в режиме онлайн. Все сведения поступят в банк автоматически.Страховые взносы по программе «Защищённый заёмщик» (страхование жизни и здоровья) устанавливаются индивидуально, переплаты нет.