Новости

Ипотека в СБЕРБАНКЕ для молодых семей

Приобретение собственного жилья – это главная проблема, с которой сталкиваются молодые семьи. Доходы не высокие, плюс постоянные растраты, – в итоге собрать деньги на покупку квартиры без помощи кредита практически невозможно. Именно по этой причине «Сбербанк» на начало 2016 года предлагает широкую программу по поддержке молодых семей, выдавая им ипотечные кредиты на выгодных условиях и с небольшими процентными ставками.

Чтобы оформить ипотечный кредит в «Сбербанке», вам достаточно иметь постоянный доход на протяжении 6 месяцев и сумму, которой хватит для внесения первоначального взноса по кредиту (субсидию).

«Сбербанк» первый банк, который начал предоставлять кредиты молодым семьям на льготных условиях.

«Сбербанк» предоставит вам кредит, если вы подходите по следующим пунктам:

- Вы не моложе 21 и не старше 35 лет;

- Вы хотите купить или построить жильё на территории РФ;

- Ваш стаж работы не менее 4 месяцев на последнем месте работы, и не менее 6 месяцев должен составлять общий стаж работы;

- Вы располагаете первоначальным взносом в размере 10% от стоимости приобретаемой недвижимости.

«Сбербанк» предлагает своим клиентам очень выгодные ипотечные ставки:

- Ставка вознаграждения – 13,5%;

- Первоначальный взнос – 10%;

- Срок предоставления кредита на 30 лет (максимум);

- Оформление всех документов абсолютно бесплатно;

- Срок рассмотрения заявки от 3 рабочих дней.

Но что касается первоначального взноса для молодой семьи, взнос в размере 10% распространяется на семьи, в которых есть дети. Для тех пар, которые не имеют детей, процентная ставка будет несколько выше, примерно 13 – 15% от суммы приобретаемой недвижимости.

Откуда следует вывод: семьи, имеющие детей, внося как предварительный взнос по кредиту свой сертификат (по федеральной программе), получат от банка кредит до 90% стоимости приобретаемого жилья.

К 2013 году «Сбербанк» планирует пересмотреть правила своей программы, и парам, у которых имеется несовершеннолетний ребёнок, банк будет предоставлять кредит в размере 95% от стоимости жилья, таким образом, вам нужно будет иметь лишь 5% для того чтобы сделать первоначальный взнос.

Также, чтобы получение ипотечного кредита стало наиболее вероятным, банк ввёл в программу пункт, в котором указывается, что «заёмщик может взять в созаёмщики близких родственников, либо родителей». В данном случае при рассмотрении заявки на кредит будет рассматриваться и их доход тоже. Будут рассмотрены в данной ситуации все доходы семьи и созаёмщиков, включая льготные выплаты (пенсии и т.п.).

Также сбербанк пошёл навстречу тем молодым семьям, в которых произошло пополнение. Если они уже оформили ипотечный кредит, стабильно ежемесячно вносят по нему взносы, «Сбербанк» предоставляет им временную отсрочку по выплате кредита сроком на три года. Эта отсрочка начинает действовать с момента рождения малыша и прекратится по наступлению 3-х летнего возраста ребёнка.

Теперь немного о процентных ставках «Сбербанка» для молодых семей.

- По кредитам в рублях

:

На срок от 5 до 10 лет - 15,0% годовых;

На срок от 10 до 20 лет - 15,25% годовых;

На срок от 20 до 30 лет - 15,5% годовых. - В долларах США, евро

:

На срок от 5 до 10 лет - 13,25% годовых;

На срок от 10 до 20 лет - 13,5% годовых;

На срок от 20 до 30 лет - 13,75% годовых.

Итак, мы можем привести небольшой пример расчёта ипотечного кредита по ставке 15,5% годовых:

К примеру, приобретаемая квартира имеет стоимость 2500000 рублей. Первоначальный взнос по кредиту, если будет составлять 10%, составляет 250000 рублей. Срок предоставляемого кредита - 30 лет. Под процентную ставку годовых 15,5%. Теперь исходя из этих данных, рассчитаем, что у нас получилось:

- Сумма ежемесячного платежа составит 29 352 рублей;

- Переплата по процентам за ипотеку составит 8 316 587 рублей;

- Итоговая переплата с учётом комиссий составит 8 316 587 рублей.

Для того чтобы оформить ипотечный кредит в «Сбербанке», вам необходимо собрать ряд документов:

- Анкета – заявление (банковская форма);

- Паспорта заёмщиков и их поручителей (+копии);

- Справки о доходах по форме 2НДФЛ;

- Свидетельство о заключении брака (+копии);

- Свидетельство (-а) о рождении детей (+копии);

- Если родители выступают в качестве созаёмщиков, тогда предоставить документы, подтверждающие родство.

- Сертификат о получении субсидии (для первоначального взноса).

После подачи вами всех необходимых документов (кстати, Сбербанк вправе потребовать от вас ряд дополнительных документов, если посчитает это необходимым), порядок оформления ипотечного кредита будет следующим:

- Срок рассмотрения кредитной заявки по ипотеке – от 3 до 10 рабочих дней;

- Весь кредит предоставляется единовременно ;

- Погашение кредита осуществляется равными платежами ;

- Досрочное погашение осуществляется без взимания процентов;

- В случае несвоевременного погашения кредита начисляется пеня – 0,5% от суммы просроченного платежа за каждый день просрочки;

- Приобретаемое недвижимое имущество обязательно будет застраховано (страховка выплачивается один раз в год и составляет как минимум 3% от общей

стоимости долга на дату уплаты); - В случае оформления залога жилого дома, требуется оформление залога земельного участка или залога права аренды на земельный участок, на котором

находится дом.

Подведем итог: чтобы молодой семье получить ипотечный кредит в «Сбербанке», необходимо:

- Подходить под возрастной критерий (от 21 до 35 лет);

- Иметь стабильный заработок;

- Собрать необходимый пакет документов;

Также нужно учесть, что:

- Если есть дети, то процент первоначального взноса уменьшится до 10% от стоимости приобретаемого жилья;

- Вы можете взять родственников в качестве поручителей либо созаёмщиков;

Если вы подходите по всем этим параметрам, то ипотечная программа «Сбербанка» для вашей семьи!

Перед большинством современных молодых семей весьма остро стоит вопрос приобретения собственного дома или квартиры. Однако столь существенная покупка чаще всего оказывается не под силу семейному бюджету. В то же время проживание с родителями весьма неудобно, а на аренду недвижимости ежемесячно уходят значительные суммы.

Тем не менее, такая ситуация вовсе не повод для отчаяния, ведь многие российские банки ныне предлагают весьма выгодные программы для новых ячеек общества. Они отличаются продолжительными сроками, невысоким процентом, а порой предполагают и отсутствие первоначального взноса.

Жилищный кредит без авансирования: возможности получения и важные нюансы

Многие молодожены ошибаются, считая, что ипотека невозможна без первоначального взноса. Руководствуясь этим заблуждением, они вовлекают себя в сложные финансовые мероприятия, которые могут обернуться кризисом для семейного бюджета. Например, некоторые молодые семьи берут в одном банке потребительский кредит на любые цели, а затем вносят его в качестве первоначального взноса по ипотеке, оформленной в ином финансовом учреждении. Такая практика таит в себе сразу две серьезные проблемы:

- Узнав, что в качестве первоначального взноса были предложены заемные средства, банк может расторгнуть договор об ипотеке;

- Сами заемщики обрекают себя на необходимость ежемесячного погашения сразу двух кредитов, что весьма болезненно скажется на семейном бюджете.

Чтобы избежать такого рода трудностей, следует все же остановить свой выбор на ипотеке без первоначального взноса. Безусловно, процентная ставка по ней окажется несколько выше, а срок – короче. Однако при наличии регулярного дохода даже молодая семья сможет себе это позволить. К тому же, не следует думать о нереально высоких платежах по такому кредиту: если стандартная ипотека в России предоставляется по ставке 10-12%, то при отсутствии первоначального взноса она будет предложена под 13-15%.

Для того чтобы сделать обдуманный выбор в пользу той или иной кредитной программы имеет смысл рассмотреть:

- Государственные кредитные программы поддержки молодых семей;

- Специальные ипотечные программы для молодоженов.

Как первые, так и вторые предусматривают существенные льготы для желающих обзавестись собственной недвижимостью. В то же время потребуется соблюдение целого ряда важных условий, в числе которых возраст заемщика до 35 лет, наличие регулярного дохода, достаточного для погашения кредита, а также состояние супругов в официальном браке. Бесспорно, налицо должен быть факт, доказывающий острую потребность семьи в собственном жилье.

Существует ряд способов, благодаря которым можно добиться снижения процентной ставки по ипотеке. Так, семьи, которые уже имеют положительную кредитную историю сроком более одного года, могут рассчитывать на более лояльное отношение в рамках ипотеки. Существенно может помочь молодой семье наличие нескольких поручителей, а также привлечение созаемщиков из числа членов семьи.

В то же время, привлекая ипотечный кредит без первоначального взноса, супруги должны быть крайне осторожными, поскольку отдельные моменты кредитного договора могут содержать скрытые ловушки, в частности:

- В регулярные платежи по кредиту должны входить только основная сумма платежа и процент. Любые ежемесячные комиссионные даже при незначительной процентной ставке приводят к необоснованному удорожанию кредита;

- Стандартная схема погашения кредита куда более выгодна, нежели аннуитетная, которая незаметно отвлекает большую сумму средств;

- Страховать имущество или жизнь заемщик имеет право в любой страховой компании, а не именно в той, которую рекомендует его банк.

Не следует при поиске выгодного ипотечного кредита исключать и возможность использования в качестве первоначального взноса, что допускают большинство банков РФ.

Выгодные программы ипотечного кредитования от ведущих российских банков

В настоящее время многие российские банки формируют в своей практике деятельности весьма лояльные кредитные программы для молодых семей. И такая тактика совершенно не случайна: молодожены составляют достаточно большой процент от всех потребителей заемных средств. К тому же, ипотека – это самая доходная банковская операция. Тем не менее, потенциальным заемщикам важно знать, какие именно финансовые учреждения предлагают самые выгодные ипотечные займы.

Сбербанк России

Уже на протяжении нескольких лет в Сбербанке действует кредитная программа «Ипотека + материнский капитал». Она предполагает, что молодая семья может покрыть первоначальный взнос или его часть за счет средств материнского капитала. При этом заемщики могут планировать покупку, как готовой, так и строящейся недвижимости.

Уже на протяжении нескольких лет в Сбербанке действует кредитная программа «Ипотека + материнский капитал». Она предполагает, что молодая семья может покрыть первоначальный взнос или его часть за счет средств материнского капитала. При этом заемщики могут планировать покупку, как готовой, так и строящейся недвижимости.

Заем привлекается на срок до 30 лет по ставке 11-12,5%. Сбербанк выдает ипотеку в сумме от 45 000 рублей. При этом, если первоначальный взнос составит 40 и более процентов, то даже без подтверждения занятости можно рассчитывать не менее, чем на 15 миллионов рублей.

Банк Москвы

Кредитная программа «Свобода выбора» от Банка Москвы начала действовать на российском рынке совсем недавно. Тем не менее, она предполагает предоставление молодым семьям ипотеки без первоначального взноса по ставке от 13,25%. При этом заемщики могут рассчитывать на сумму до 2 миллионов рублей. Программа Банка Москвы затрагивает только первичный рынок жилья и рассчитана на 20 лет.

Кредитная программа «Свобода выбора» от Банка Москвы начала действовать на российском рынке совсем недавно. Тем не менее, она предполагает предоставление молодым семьям ипотеки без первоначального взноса по ставке от 13,25%. При этом заемщики могут рассчитывать на сумму до 2 миллионов рублей. Программа Банка Москвы затрагивает только первичный рынок жилья и рассчитана на 20 лет.

Газпромбанк

Сумму до 6 миллионов рублей можно получить в Газпромбанке, который два года назад запустил кредитную программу «Ипотека плюс». По ней можно получить кредит на период до 30 лет и купить квартиру в новом или строящемся доме. Ставка процента по ипотечному займу составляет от 12,45 до 13,75%. При этом никаких регулярных комиссий со своих клиентов банк не взимает.

Сумму до 6 миллионов рублей можно получить в Газпромбанке, который два года назад запустил кредитную программу «Ипотека плюс». По ней можно получить кредит на период до 30 лет и купить квартиру в новом или строящемся доме. Ставка процента по ипотечному займу составляет от 12,45 до 13,75%. При этом никаких регулярных комиссий со своих клиентов банк не взимает.

Следует отметить, что для учителей, врачей, военных и ученых в отдельных банках действуют специальные кредитные программы, которые предусматривают не только предоставление ипотеки без первоначального взноса, но и существенные скидки со ставки процента и пролонгацию срока.

Обычно, сразу после заключения брака, у молодоженов нет достаточного количества средств для покупки своего жилища. Все усложняется еще больше, если рождается ребенок и все деньги уходят на поддержание семьи. Но государство это понимает и идет навстречу молодым семьям, открывая одноименную социальную программу.

Но прежде, стоит выяснить, что она дает молодым семьям и каковы условия для участия в ней.

Государственная социальная программа «Молодая семья»

Проблемы с получением собственного жилья чаще всего возникают именно у молодых семей. Обычно, сразу после заключения брака, у семьи попросту не накоплено достаточно средств на самостоятельную покупку квартиры.

И единственным выходом кажется либо аренда недвижимости, либо проживание у родственников. И если второе попросту неудобно, то первое и вовсе достаточно невыгодно. Сейчас аренда обходится недешево, особенно если Вы снимаете действительно хорошее жилье.

Альтернативой является ипотека. Однако проблема в том, что стандартные программы по ипотечному кредитованию редко становятся доступными для молодых семей.

Они предусматривают обязательное внесение первоначального взноса, величина которого обычно равна 20-40% от стоимости квартиры, которую Вы выбрали.

Обычно у молодых семей еще нет таких накоплений, а если еще и появляется ребенок, то нет возможности собрать такую сумму.

На основании всего этого, государство запустило новую социальную программу под названием «Молодая семья». Она предусматривает, что молодые семьи смогут оформить ипотеку на достойную квартиру, без внесения первого взноса и по низким процентам.

Можно ли оформить ипотеку без первоначального взноса по федеральной программе «Молодая семья»?

Получить ипотеку без необходимости внесения первого взноса можно, однако для этого придется соответствовать определенным условиям.

Получить ипотеку без необходимости внесения первого взноса можно, однако для этого придется соответствовать определенным условиям.

А именно:

- Членам семьи должно быть не больше 35 лет на момент оформления займа;

- Молодой семье необходимо нуждаться в улучшении жилищных условий (проживать в коммуналке, делить жилплощадь с другими семьями, и прочее);

- У них нет собственного жилья или они проживают в квартире , где на каждого члена семьи приходится не больше 15 квадратных метров от площади жилища.

Наряду с этим в разных регионах могут устанавливаться дополнительные параметры для отбора кандидатов. Поэтому необходимо проверить требования индивидуально. Также, стоит понимать, что, если Вы им соответствуете, то подтвердить это нужно документально.

Особенности ипотечного кредитования без первоначального взноса

В Сбербанке, ипотека без внесения первого взноса отличается такими условиями:

Обратите внимание! Кредит оформляется на обоих супругов автоматически. И право собственности на жилье также разделяется на двоих.

То есть, условия достаточно выгодные – низкая процентная ставка, возможность взять в кредит большую сумму, и выплачивать ее 30 лет. Вместе с этим требования к заемщикам не слишком жесткие – нужно лишь быть не старше 35 лет, иметь полугодовой опыт работы и являться участником программы «Молодая семья».

Стоит понимать, что некоторые условия ипотечного кредитования могут изменяться, в зависимости от обстоятельств.

А именно:

- Процентная ставка может возрасти , если Вы берете кредит на долгий срок или не выполняете некоторые требования кредитора (к примеру, отказываетесь от страховки);

- Сумма, которую Вы можете взять в кредит, зависит от Вашего дохода . Банк не разрешит брать максимальный кредит, если не будет уверен, что Вы сможете его выплатить;

- При участии в акции «Молодая семья», Вам все же придется внести первый взнос . Однако не за свои деньги.

Касательно последнего, стоит уточнить. При участии в программе «Молодая семья», Вы получаете субсидию от государства. Ее размер будет зависеть от стоимости жилища, так как она выплачивается в сумме 30% от цены квартиры.

А так как Сбербанк устанавливает первый взнос в размере 20%, то у Вас еще останутся лишние деньги на внесение нескольких платежей. Однако есть и несколько альтернативных вариантов для финансово безболезненного внесения первоначального взноса.

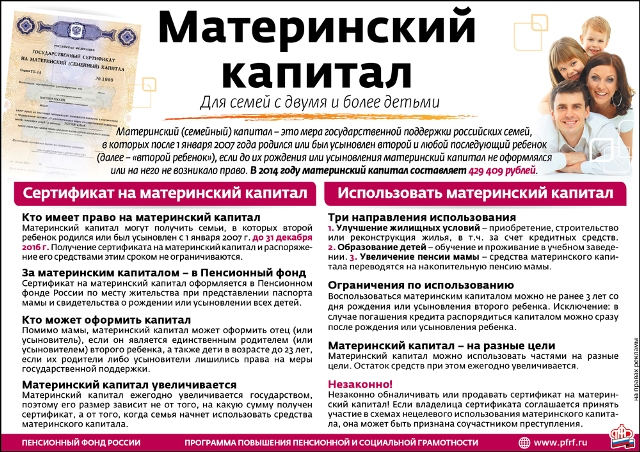

Использование материнского капитала

Материнский капитал выделяется в случае рождения второго ребенка. И его можно потратить на улучшение условий проживания. Сейчас его величина составляет около 400 000 рублей, что вполне позволяет Вам не только оплатить первый взнос, но и первые несколько платежей.

Использовать его можно одним из нескольких способов:

- На первый взнос;

- Погасить им уже существующую ипотеку.

Дополнительный кредит для первого взноса по ипотеке

Основные способы замещения своей части взноса по ипотеке

Бывает и так, что для погашения первого взноса по ипотеке приходится брать другой кредит. Это можно сделать в том же Сбербанке, но Вы можете выбрать любого кредитора, условия которого Вам понравятся.

Не обязательно брать дополнительный кредит на оплату первого взноса в том же банке, где Вы и оформляете ипотеку.

Обратите внимание! В таком случае, дохода семьи должно хватать на одновременное погашение двух кредитов.

Перед оформлением кредитного соглашения, банк внимательно проверяет уровень дохода заемщиков, и наряду с этим из него вычитывается сумма, которую Вы тратите на погашение первого кредита.

И если итогового дохода не хватит для расчета ежемесячного платежа, то Вам просто откажут в кредитовании.

Акция на ипотеку для молодых семей от Сбербанка

Также, стоит обратить внимание на то, что Сбербанк открыл для своих заемщиков акцию «Молодые семьи». Она предусматривает кредитование на льготных условиях и упрощенный процесс оформления.

Разумеется, в этом случае внесения первоначального взноса обязательно. Однако если у Вас нет таких денег, то можно воспользоваться государственными субсидиями или взять кредит в другом банке, для погашения первого взноса.

В остальном, условия кредитования достаточно ясные:

- Кредит берется только в рублях;

- Годовые проценты не меньше 14%;

- Кредитование не дольше 30 лет;

- Первый взнос – 20% от суммы займа;

- Страховка залогового имущества обязательна;

- Аннуитетная схема внесения платежей.

Главное преимущество такого вида кредитования в том, что вместе с этим Вам не придется подтверждать свой доход и его официальность. Это особенно удобно, если Вы работаете неофициально или Ваша зарплата зависит от выработки.

Здесь, как и в прочих случаях, стандартные условия могут ужесточаться, в зависимости от меры выполнения условий кредитора и прочего. Так, если Вы подаете заявку онлайн – ставка снижается, а если не являетесь участником зарплатной программы банка – увеличивается.

Порядок оформления

Процедура оформления такого вида ипотеки не слишком отличается от прочих. Единственное отличие – перед подачей заявки, Вы должны стать участником государственной программы «Молодая семья» или «Материнский капитал», если хотите получить субсидию на погашение первого взноса.

Прочие шаги будут следующими:

- Сбор необходимых документов;

- Подача заявления на оформление ипотеки (документы прикрепляются);

- Ожидание ответа от банка (до 5 дней);

- В случае одобрения, нужно приступить к выбору жилища;

- Получение и подготовка документов на жилье, и подача их кредитору;

- Проверка поданных бумаг и проведение оценки недвижимости;

- Подписание всех соглашений;

- Получение денег от банка и их передача продавцу;

- Регистрация права собственности в Росреестре.

Будет полезно просмотреть:

Ипотека для молодых семей – это более простой и выгодный способ приобрести собственное жилье, за счет банковских денег. Однако для этого, необходимо проходить по всем параметрам, которые устанавливают кредиторы и правила участия в государственной программе.

» » Социальная программа «Молодая семья»