Документальное оформление

Определение 1

Часть готовых изделий, которые были отпущены со склада, но не оплачены, принято называть отгруженной продукцией. В учете момент отгрузки определяется по дате документа, удостоверяющего факт приема груза к перевозке транспортной компанией.

При транспортировке по железной дороге, на станции выписывается транспортная накладная, сопровождающая груз, отправитель получает квитанцию. В железнодорожной накладной указываются данные для счет-фактуры и платежных документов, если перевозку оплачивает покупатель.

Для целей бухгалтерского учета отгрузка готовой продукции отражается в зависимости от способа признания выручки.

Варианты признания выручки

Если признание выручки в бухгалтерском учете производится в момент отгрузки, то стоимость товаров списывается как:

- Дт $90$ – Кт $43$.

Одновременно отображается увеличение задолженности покупателей за продукцию:

- Дт $62$ – Кт $90$,

- Дт $90$ – Кт $68$, $76$.

При признании выручка от продажи после оплаты ее покупателем, (через определенное время после отгрузки), то в момент фактической отгрузки делается запись:

- Дт $45$ – Кт $43$ на сумму фактической производственной или нормативной себестоимости.

Счет $45$ - активный, балансовый, инвентарный. Он предназначен для сбора информации о наличии, движении отгруженной продукции, выручка от продажи которой некоторое время не может быть признана в бухгалтерском учете (экспорт продукции или договор комиссии).

На счете учитываются изделия, переданные другим организациям для продажи на комиссионных началах. Учет товаров на счет $45$ ведется по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (при их частичном списании). Счет $45$ дебетуется в корреспонденции со счетами $43$ «Готовая продукция» или $41$ «Товары» на основании оформленных документов (накладных, приемо-сдаточных актов и других документов) по отгрузке товаров или передаче их для комиссионной продажи.

Принятые на счет $45$ суммы списываются в дебет счета одновременно с признанием выручки от продажи продукции или при поступлении уведомления комиссионера о продаже переданных ему изделий. На практике такое уведомление производится документом возврата поставщику с ответственного хранения. При этом одновременно оформляется документ получения груза, по цене указанной поставщиком продукции на текущий момент (для товаров оцениваемых в иностранной валюте пересчет производится по курсу на день отгрузки товаров).

Аналитический учет счета $45$ ведется по местам нахождения или по отдельным видам отгруженной продукции.

Синтетический учет отгрузки по ассортименту ведется, по учетным ценам. По окончания месяца определяется фактическая себестоимость отгруженной продукции, и рассчитывается процент и сумма отклонений.

Сумма отклонений определяется на основе процента отклонений:

Рисунок 1. Формула расчета отклонения в себестоимости

Процент отклонений и плановая себестоимость отгруженной продукции рассчитывают ее фактическую себестоимость и остаток на складе на конец месяца.

По счету $45$ товар числится до момента признания выручки в бухгалтерском учете, после этого товар списывается:

- Дт $43$ – Кт $45$.

Договор поставки

Определение 2

Договор поставки - это основной документ регулирующий момент признания выручки от продажи для целей бухгалтерского учета. Согласно договору поставки покупатель обязуется оплатить переданные ему материально-производственные запасы.

Договором поставки предусматриваются условия оплаты:

- предварительная оплата до передачи (отгрузки) готовой продукции;

- последующая оплата, т. е. после передачи готовой продукции покупателю.

Случаи применения счета $45$ «Товары отгруженные»:

- отгрузка товаров по договору мены. До его исполнения, а именно до поступления встречного товара, будут учитываться на данном счете. Согласно ГК РФ договор мены будет считаться исполненным после выполнения обеими сторонами своих обязательств по поставке товара;

- отгрузка на основании договора комиссии. На основании ГК РФ право собственности переходит к покупателю от комитента согласно сообщению комиссионера об отгрузке покупателю. До этого у комитента товары учитываются на счете 45 как собственные средства. Остаток счета $45$ у комиссионера отражает стоимость переданных, но еще не реализованных у комиссионера товаров, они остаются в собственности комитента до момента их фактической реализации или возврата;

- отгрузка товаров по договорам поставки с особым порядком перехода права собственности. На основании ГК РФ переход права собственности возникает с момента ее передачи, если не предусмотрено иное. Поэтому, если договором предусмотрен переход права собственности по факту оплаты товара, то товары отгруженные, но не оплаченные, являясь собственностью поставщика, и учитываться на балансе поставщика на счете $45$, до момента оплаты этого товара.

Рисунок 2. Типовые проводки по счету 45

Оборотные активы предприятия имеют большое значение в достижении финансовой устойчивости. К ним относят товары для последующей перепродажи, готовую продукцию, в том числе и товары отгруженные. В данной статье мы разберем бухгалтерский счет 45, типовые проводки и примеры учета.

Определение готовой продукции и товаров

Под готовой продукцией подразумевается конечный продукт производственного цикла ― изделия, предназначенные для дальнейшей реализации. Учитывается готовая продукция по фактической стоимости затрат. Формирование самих затрат определяется организацией самостоятельно, учитывая расходы, понесенные при изготовлении определенного вида изделия.

К расходам, формирующим себестоимость готовой продукции, могут относиться потраченные материалы, часть оказываемых услуг сторонними организациями, затраты на оплату труда и перечисление страховых взносов в пользу персонала, связанного с производством непосредственно.

Под товарами понимаются материальные ценности, закупленные предприятием с целью дальнейшей реализации. Себестоимость товаров складывается из затрат на их закупку, доставку, таможенных пошлин, невозмещаемых налогов, расходов на сортировку, монтаж и прочие затраты. При осуществлении розничной торговли допускается оценка товара по продажной стоимости.

Товары и готовая продукция представляют собой материально-производственные запасы организации (МПЗ)

Что такое отгруженные товары?

В бухгалтерском учете формируются данные об отгруженных товарах и продукции, куда также могут входить работы, услуги, полуфабрикаты, материалы, животные на выращивании. Формирование данных происходит на счете 45. Необходимость его появления обусловлена следующими причинами:

- При наличии договоров, в которых прописаны особые условия по переходу права собственности на продукцию, например, после произведенной оплаты.

- По сделкам посредников (агентским договорам, комиссионным).

- При товарообменных отношениях, если встречный товар не поступил.

Реализация отгруженного товара

Гарантом оплаты товара для продавца служат условия договора о переходе права собственности по отгруженным ценностям. Как правило, момент смены собственника происходит при отгрузке товара:

- доставка товара покупателю силами продавца;

- передача ценностей стороннему перевозчику;

- передача товара непосредственно продавцу.

При этом факт продажи сопровождается сопроводительными документами, такими как накладные.

Иногда в договор включаются особые условия, на основании которых ценности становятся полноправной собственностью покупателя после совершения оплаты. Если перечисления денежных средств не произойдет в установленный срок, товар следует вернуть продавцу. Также в случае задержки платежа продавец вправе либо требовать оплату, либо рассчитывать на возврат ценностей.

Подобные условия позволяют квалифицировать договора как соглашения с особыми условиями перехода прав собственности на товар. Права на переданные ценности могут быть закреплены за продавцом вплоть до полной их оплаты. Причем в это время покупатель не вправе распоряжаться полученными материалами по своему усмотрению.

Отгруженные товары в бухгалтерском учете (счет 45)

В бухгалтерском учете отражение отгруженных товаров/продукции происходит по плановой себестоимости, в том числе учитывающей реализационные затраты, или фактической.

В бухгалтерской отчетности стоимость отгруженных товаров входит в раздел «Запасы», где также отражается и иная готовая продукция.

В бух.учете выручка продавца после отгрузки товара признается после передачи прав собственности. Обычно момент выручки фиксируется при отгрузке товара. Для организаций, ведущих упрощенный учет, выручка появляется после фактической оплаты ценностей.

Если передача товара сопровождается наличием договора с особыми условиями по переходу прав собственности, то вместо выручки у организации ― продавца происходит увеличение кредиторской задолженности по товарам отгруженным.

Если субъекты являются плательщиками НДС, имеется 2 варианта признания налога. Налоговая база по НДС появляется при наступлении одного из условий ― отгрузки или оплаты товара.

В бух.учете допускаются следующие варианты отражения НДС:

- Дт 45 ― Кт 68 ―начислен НДС при отгрузке товара. Но такой способ рекомендуется закрепить в действующей учетной политике.

- Дт 76 ― Кт 68 ― отложено начисление НДС при отгрузке.

Дт 90 ― Кт 76 ― НДС учтен при поступлении оплаты.

Операции с отгруженным товаром в учете

| Дебет счета | Кредит счета | Содержание операции |

| 45 | 41 | Отгрузка ценностей покупателю по фактической себестоимости |

| 45 | 44 | Списание прочих расходов по товарам отгруженным (транспортные) |

| 90 | 45 | Признание момента фактической реализации после оплаты |

| 45 | 68 | Начисление НДС на товары отгруженные |

Пример . Организация «Парус» продает товар на сумму 47 200 рублей, в том числе НДС 18% равен 7 200 рублей. По условиям договора полные права на товар переходят покупателю только после полной оплаты. Себестоимость товара составила 30 000 рублей. Организация использует метод начисления. В учетной политике закреплен метод определения налогооблагаемой базы по НДС после отгрузки ценностей.

В учете предприятия по результатам операции появятся следующие проводки:

- Дт 45 ― Кт 41 (30 000 рублей) ― списана себестоимость отгруженных товаров;

- Дт 45 (НДС) ― Кт 68 (7 200 рублей) ― начислен НДС;

- Дт 51 ― Кт 62 (47 200 рублей) ― поступление оплаты от покупателя;

- Дт 62 ― Кт 90-1 (47 200 рублей) ― зафиксирована выручка;

- Дт 90-3 ― Кт 45 (НДС) ― отражен предъявленный НДС покупателю;

- Дт 90-2 ― Кт 45 (30 000 рублей) ― отражена себестоимость отгруженной продукции;

- Дт 90-9 ― Кт 99 (10 000 рублей) ―финансовый результат по итогам операции (полученная прибыль).

Отгруженные товары в налоговом учете

Позиции в отношении признания выручки в целях налогового учета у налоговиков и чиновников Минфина разные. Первые считают, что согласно НК РФ моментом выручки для подобных договоров признается поступление денежных средств в качестве оплаты. По мнению Минфина, выручка появляется во время отгрузки материалов с предоставлением сопровождающих документов.

Позиция судебной практики по этому вопросу также неоднозначна. Поэтому налогоплательщику придется самому определиться с фактом признания выручки по проделанным операциям. Не лишним будет и документальное подтверждение, что покупатель не вправе распоряжаться полученными ценностями до момента перечисления денежных средств. Обычно в качестве такого доказательства выступают заключенные договора. Все это поможет предотвратить попытки налоговой инспекции квалифицировать операции как занижение налогооблагаемой базы по прибыли, если момент отгрузки товара и оплаты за него будет совершаться в разных отчетных периодах.

Предлагаем задания на знание операций, связанных со счетом 45. Этот счет предназначен для обобщения информации о наличии и движении товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. На нем также учитываются товары, переданные для продажи на комиссионных началах.

Задача 1. Переход после оплаты

Рассмотрим ситуацию. Торговая организация с покупателем. В соответствии с его условиями право собственности на отгруженную партию товара переходит к нему только после оплаты. В этом случае, пока товар не оплачен, он находится на балансе продавца.

Товары являются частью материально-производственных запасов и предназначены для продажи. По договору с покупателем право собственности на товар переходит после его оплаты, следовательно, до этого момента организация не отражает выручку в учете. Отгруженный товар она учитывает по фактической себестоимости на счете 45 «Товары отгруженные».

Фактическая себестоимость проданных товаров учитывается в составе расходов по обычным видам деятельности и формирует себестоимость продаж. Выручку от продажи организация признает на дату получения оплаты. Одновременно себестоимость проданных товаров списывается со счета 45 в дебет счета 90 субсчет 90-2 «Себестоимость продаж».

Налоговая база по НДС возникает на дату отгрузки товара, а не на дату перехода права собственности (подп. 1 п. 1 ст. 167 Налогового кодекса РФ). На это указывают в своих письмах и чиновники из высшего ведомства (письма от 9 февраля 2011 г. № 07-02-06/14, от 8 сентября 2010 г. № 03-07-11/379). Исчисленный до момента реализации НДС отражается в бухгалтерском учете обособленно. Например, в аналитическом учете можно использовать субсчета к счету 45 «Товары отгруженные», а также к счету 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с счета 68 «Расчеты по налогам и сборам».

На дату перехода права собственности к покупателю организации нужно будет списать сумму начисленного к со счетов 45 или 76 (в зависимости от того, какой использовался) в дебет счета 90 субсчет «Налог на добавленную стоимость». Когда организация применяет метод начисления, доходы и расходы в налоговом и бухгалтерском учете признаются одинаково. Соответственно отложенных налоговых активов и обязательств не возникает.

Пример

По договору право собственности на товар переходит к покупатель после оплаты. Товар был отгружен в декабре 2014 года, а плата за него получена в январе 2015 года. Покупная стоимость реализованной партии товара 354 000 руб. (в том числе НДС 54 000 руб.). Выручка от реализации составила 413 000 руб. (в том числе НДС 63 000 руб.).

Бухгалтерские записи должны выглядеть так:

|

Дебет |

Кредит |

Сумма, руб. |

|

При отгрузке товара покупателю |

||

|

При получении платы за товары |

||

|

Счет 45 субсчет «Налог на добавленную стоимость», (76 субсчет «Налог на добавленную стоимость») |

||

Задача 2. Продажи через посредника

Другой случай. Торговая организация заключила для реализации товара договор комиссии. В соответствии с ним посредник (комиссионер) от своего имени обязуется продавать товары, принадлежащие организации (комитенту). За услуги комиссионеру причитается вознаграждение. Кроме того, договором комиссии предусмотрено возмещение комиссионеру расходов по хранению товара.

Посредник участвует в то есть покупатели производят плату за товары непосредственно ему. Ежемесячно он представляет комитенту отчет, в котором отражает количество проданных товаров и сумму полученной выручки. Помимо отчета комиссионера посредник должен представить комитенту копии первичных документов, которые подтверждают понесенные им расходы по хранению товара.

При передаче товара комиссионеру с целью его дальнейшей реализации перехода права собственности на него не происходит. Данная операция отражается бухгалтерской записью по дебету счета 45 «Товары отгруженные» в корреспонденции с кредитом счета 41 «Товары» (Инструкция по применению Плана счетов бухгалтерского учета и финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31 октября 2000 г. № 94н).

На дату перехода права собственности на товар к покупателю, указанную в утвержденном отчете комиссионера, организация-комитент признает доход от продажи. вознаграждение, а также возмещение понесенных комиссионером расходов по хранению товара признается организацией-комитентом расходами по обычным видам деятельности на дату утверждения отчета комиссионера.

Если организация-комитент применяет при метод начисления, доходы и расходы в налоговом и бухгалтерском учете признаются одинаково. Соответственно отложенных налоговых активов и обязательств не возникает.

В таблице проводок можно использовать аналитические счета к балансовому счету 76:

- 76-в «Расчеты с комитентом по сумме вознаграждения»;

- 76-т «Расчеты с комитентом за реализованные товары»;

- 76-р «Расчеты с комиссионером по возмещаемым расходам».

Пример

В начале января организация-комитент передала комиссионеру для реализации товар, стоимость приобретения которого составляет 354 000 руб. (в том числе НДС 54 000 руб.). Цена реализации товара, предусмотренная договором, в размере 472 000 руб. (в том числе НДС 72 000 руб.). За услуги комиссионеру причитается вознаграждение в размере 10 процентов от стоимости проданных товаров.

В январе товар был реализован. Отчет комиссионера представлен и утвержден 5 февраля. В этот же день комитенту за вычетом вознаграждения перечислена полученная от покупателей выручка. Вознаграждение комиссионера составило 47 200 руб. (472 000 × 10%), в том числе НДС 7200 руб.

Поступившие от посредника на счет комитента средства составили 424 800 руб. (472 000 - 47 200).

Возмещаемые комиссионеру расходы по хранению товара были перечислены ему комитентом 6 февраля в размере подтвержденной первичными документами суммы - 4720 руб. (в том числе НДС 720 руб.).

В рассматриваемом случае необходимо записать:

|

Дебет |

Кредит |

Сумма, руб. |

|

Счет 90 субсчет «Выручка» |

||

|

Счет 90 субсчет «Налог на добавленную стоимость» |

||

|

Счет 90 субсчет «Себестоимость продаж» |

||

Сч. 45 «Товары отгруженные» используется для фиксации операций по отгрузке товаров компании, когда выручка от реализации не может быть принята к учету в бухгалтерии в момент передачи изделия.

Счет 45 в бухгалтерском учете - это собирательный счет, отображающий сведения об отгруженной заказчикам продукции, реализационный доход по которой не может быть временно принят в бухгалтерском учете компании. Данная ситуация возможна в ряде случаев:

- Дополнительные условия соглашения, без выполнения которых невозможна передача права собственности (например, предусмотрена полная оплата поставки);

- Бартерные сделки, по которым не осуществлено встречное поступление продукции

- Кроме того, здесь фиксируется информация о товарах и продуктах собственного производства, переданных для реализации посредникам-комиссионерам.

К сч.45 предусмотрены следующие основные субсчета:

45.01 - осуществляется учет изделий, приобретенных у поставщиков для перепродажи

45.02 - информация о продуктах собственного производства

45.03 - прочие номенклатурные единицы

45.04 - обобщение сведений о передачи переданных объектов недвижимости, смена права собственности на которые еще не зарегистрирована.

Информация о наличии и операциях с отгруженной продукцией отображается на сч.45 по совокупной стоимости фактически произведенных затрат на производство или приобретение товаров и расходов денежных средств на отгрузку (при частичном списании транспортных затрат).

Счет 45 в бухгалтерском учете является активным. По дебету фиксируется произведенная передача продуктов покупателю или комиссионеру в корреспонденции с соответствующими счетами 41, 43 на основе закрывающих документов (ТОРГ-12, передаточные акты и т.д.).

Внимание! У покупателей или посреднических организаций-комиссионеров переданные изделия должны быть учтены на забалансовых счетах до выполнения всех условий соглашений.

Суммы, аккумулируемые на счете, списываются в Дт90 «Продажи» в момент признания доходов от реализации или при отчете посреднической фирмы о совершенной продаже.

Аналитический мониторинг

Анализ наличия и движения отгруженной покупателям или комиссионерам продукции осуществляется по контрагентам (местам нахождения изделий) и номенклатурным единицам товаров.

Законодательное регулирование

Использование сч. 45 для обобщения сведений о переданных изделиях, доход от реализации которых еще не принят к учету, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 9/99 «Доходы организации» и иными нормативными документами.

Основные хозяйственные операции, проводки по ним

- Передача продукции покупателям или посредникам для последующей перепродажи

Дт45 Кт41 - приобретенных для перепродажи товарах

Дт45 Кт43 - изделий собственного производства

Дт45 Кт21 - полуфабрикатов собственного производства

- Списание себестоимости продуктов после выполнения всех условий

Дт90.02 Кт41 (43)

- Включение расходов на продажу в себестоимость отгруженной продукции

Применение счета 45 «Товары отгруженные»

Счет 45 Товары отгруженные предназначен для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых не может быть отражена сразу.

В бухгалтерском учете торговых организаций выручка признается по мере перехода права на товары, отгруженные покупателям. В связи с этим товары следует учитывать на счете 45 Товары отгруженные, если договором купли-продажи предусмотрен отличный от общепринятого момент перехода права на владение, пользование, распоряжение отгруженными товарами и риска их случайной гибели.

Исходя из формулировки, приведенной в Инструкции по применению Плана счетов, на счете 45 Товары отгруженные не следует отражать движение товаров, если по условиям договора не предусмотрена их реализация (например, при передаче товаров на возвратной основе для подработки, фасовки, сортировки, упаковки и т. п.).

Таким образом, на счете 45 Товары отгруженные следует отразить продукцию, переданную для дальнейшей реализации без перехода права собственности, в момент, когда товар фактически отгружается покупателю (хотя его продажа еще не отражена в составе выручки).

Аналогичная ситуация складывается при передаче товаров другим организациям для продажи на комиссионных началах, при экспорте, товарообменных операциях и в других ситуациях, когда товары передаются другим лицам без перехода права собственности.

Пока за продавцом остается право собственности на отгруженные товары, они будут числиться на счете 45 Товары отгруженные. Когда право собственности перейдет к покупателю (например, поступит извещение от комиссионера о продаже переданных ему товаров), продавец должен признать выручку от продажи и одновременно списать суммы, отраженные на счете 45 Товары отгруженные, в состав расходов от обычных видов деятельности .

Вступление в силу нового Плана счетов изменило оценку товаров, учитываемых на счете 45 Товары отгруженные. Ранее они оценивались по фактической себестоимости (по покупной стоимости), то есть по той же стоимости, что и на счете 41 Товары. Теперь учет осуществляется по стоимости, которая складывается из фактической себестоимости и расходов по отгрузке товаров (при их частичном списании).

Это означает, что для организаций, принявших в учетной политике метод списания расходов на продажу пропорционально себестоимости проданных товаров, фактическую себестоимость товаров, учтенных на счете 45 Товары отгруженные, следует увеличить на сумму фактических затрат, связанных с расходами по отгрузке.

Согласно Инструкции по применению Плана счетов, если торговая организация приняла в учетной политике порядок признания всех осуществляемых в отчетном периоде расходов на продажу как расходов по обычным видам деятельности, подлежащих списанию на себестоимость проданных товаров (в дебет счета 90 Продажи), то частичного списания расходов по отгрузке в дебет счета 45 Товары отгруженные делать не надо.

По нашему мнению, к затратам, непосредственно связанным с отгрузкой товаров, можно отнести расходы на транспортировку товаров до пункта, обозначенного в договоре, на страхование, погрузку в транспортные средства, на тару и другие аналогичные расходы.

Счет 45 Товары отгруженные используют, в основном, организации оптовой торговли. По договору розничной купли-продажи, момент передачи товара покупателю совпадает с моментом перехода права собственности на него, так что основания для отражения товаров на счете 45 Товары отгруженные не возникает.

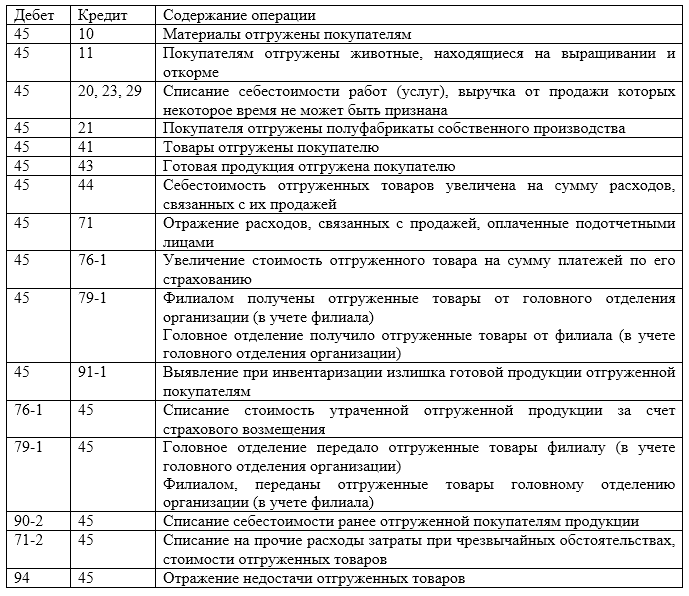

Аналитический учет по счету 45 Товары отгруженные ведется по местам нахождения и отдельным видам отгруженной продукции (товаров). Общая схема отражения операций по счету 45 Товары отгруженные представлена в таблице 1.1.

Таблица 1.1. - Схема отражения операций по счету 45 Товары отгруженные

|

Хозяйственная операция |

Корреспондирующие счета |

||

|

Операции по передаче товара без перехода права собственности |

|||

|

Отражена фактическая себестоимость товаров, переданных третьим лицам без перехода права собственности |

|||

|

Увеличение стоимости товаров, переданных без перехода права собственности, на сумму расходов, связанных с их отгрузкой |

|||

|

Увеличена стоимость отгруженных товаров на сумму расходов, связанных с их отгрузкой |

|||

|

Увеличена стоимость отгруженных товаров на сумму расходов, связанных с их передачей и оплаченных подотчетными лицами |

|||

|

Увеличена стоимость отгруженных товаров на сумму платежей по их страхованию |

|||

|

Переход права собственности на отгруженные товары |

|||

|

Списана на продажи учетная стоимость отгруженных товаров при переходе к покупателям права собственности на них |

|||

|

Прочее выбытие отгруженных товаров |

|||

|

Списана стоимость утраченных отгруженных товаров за счет страхового возмещения |

|||

|

Отражена сумма недостач и потерь от порчи отгруженных товаров, а также в результате хищения |

|||

|

Отражена стоимость потерь в результате чрезвычайных обстоятельств (стихийных бедствий, пожаров, аварий и т. п.) |

|||

|

Передача отгруженных товаров по внутрихозяйственным расчетам |

|||

|

Отражена стоимость отгруженных товаров, поступивших по внутрихозяйственным расчетам (от обособленных подразделений, выведенных на отдельный баланс). Аналогичная проводка делается филиалом, выведенным на отдельный баланс, при получении отгруженных товаров от головной организации |

|||

|

Отражена стоимость отгруженных товаров, переданных по внутрихозяйственным расчетам (обособленным подразделениям, выведенным на отдельный баланс, по договору доверительного управления и т. п.) Аналогичная проводка делается филиалом, выведенным на отдельный баланс, при передаче отгруженных товаров головной организации |

|||

|

Поступление отгруженных товаров |

|||

|

Отражена стоимость отгруженных товаров при выявлении их излишков |

В пояснениях к счету 45 «Товары отгруженные» указаны два случая его применения. Во-первых, он используется после отгрузки товаров покупателю, когда выручка от их продажи не может быть признана в бухгалтерском учете. Пять условий признания выручки перечислены в п. 12 ПБУ 9/99 «Доходы организации»:

- 1. организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- 2. сумма выручки может быть определена;

- 3. имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, а именно организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- 4. право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- 5. расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если не выполнено хотя бы одно из этих условий (например, право собственности на продукцию (товары) не перешло к покупателю), то отгруженные ценности следует учитывать на счете 45 «Товары отгруженные».

Второй случай использования счета 45 «Товары отгруженные», указанный в инструкции по применению плана счетов - передача продукции (товаров) комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю товаров они остаются собственностью комитента. Здесь в инструкции допущена неточность: такая же ситуация может быть при передаче товаров для продажи поверенному (по договору поручения) или агенту (по агентскому договору) .

Таким образом, учет расходов на продажу ведется на специальных счетах бухгалтерского учета.