Для кого эта страховка?

- Вы хотите защитить себя и свою семью от финансовых потерь?

- Вы ведете активный образ жизни и часто путешествуете?

- Вы занимаетесь спортом?

- Ваша работа связана с риском?

Эта страховка для Вас!

Почему эта страховка — антикризисная?

Несчастный случай может произойти с каждым. Если Вы берете больничный, это ведет к снижению привычного уровня дохода и, зачастую, вызывает негативную реакцию работодателя. В кризисное время лучше защититься от этого. Кроме того, лечение и реабилитация нередко связаны с дополнительными затратами. Мы предлагаем оптимальные условия страхования и тарифы.

От чего можно застраховаться?

- Травмы, отравления, ожоги, обморожения;

- Болезни с риском для жизни;

- Инвалидность или смерть в результате несчастного случая или болезни

Подберите свой вариант защиты

Индивидуальное страхование

Программы персональной финансовой защиты

Счастливчик |

Персона |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Для лиц любого возраста . | Для лиц от 25 до 65 лет . | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Защита от несчастных случаев. | Защита от несчастных случаев и опасных болезней | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Страховая сумма: от 50 000 рублей до двойного годового дохода |

Страховая сумма: от 50 000 рублей до тройного годового дохода |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Стоимость страхования: на 1 год 24 часа в сутки — 0,9 % от страховой суммы . |

Стоимость страхования: 1,3% от страховой суммы в год. Могут применяться понижающие и повышающие коэффициенты в зависимости от степени риска — профессии, периода действия полиса и т. п. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Cтраховые выплаты | Cтраховые выплаты | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Непредвиденные внезапные осложнения, возникшие вследствие неквалифицированных либо неосторожных медицинских манипуляций, оперативных вмешательств |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страхование для всей семьиВы можете застраховать всех членов своей семьи, и это обойдется дешевле.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Полис страхования жизни от несчастных случаев и болезней – это договор со страховой компаний на срок от 1 до 30 лет. Согласно этому договору человек делает периодические взносы в свой контракт — а страховая компания обязана выплатить крупную сумму при несчастном случае, или при диагностировании у человека смертельно-опасного заболевания человека.

1. Зачем нужен полис страхования жизни от НС?

Полис от НС призван защитить человека, и его близких от крупных убытков, которые могут быть следствием несчастного случая или болезни. Ведь травма помещает человеку работать, и значит — лишит его на некоторое время дохода. А если человеку поставят диагноз смертельно-опасного заболевания, то семье срочно будут необходимы крупные средства, чтобы оплатить срочную операцию/терапию, и вернуть здоровье близкому человеку.

В обоих случаях из-за событий, которые мы никак не можем контролировать – семья понесет очень крупные убытки. Страховой контракт защищает семью от убытков, которые могут быть вызваны непредсказуемыми событиями. Тем самым страховка обеспечивает финансовую безопасность семьи.

2. Типы полисов

Существуют несколько типов страховок от несчастных случаев и болезней. Давайте начнем с самого простого и понятного.

2.1 «Коробочный» полис от НС сроком на один год

Что такое коробочный продукт? Это товар/услуга, который можно использовать сразу, «из коробки». В отношении полиса по страхованию жизни это означает, что человек на этапе принятия на страхование не проходит через специальную процедуру определения риска (именуемую «андеррайтинг»): страховая компания не задает будущему клиенту вопросов о его профессии, состоянии здоровья, наличия рискованных хобби, и пр. Для всех людей предлагается единый тариф на страхование.

Как вы понимаете, вероятность травмы у взрослого человека 69 лет выше, чем у молодого 30-летнего человека. Потому что реакция у человека уже не та, кости более хрупкие, и глаза могут видеть хуже. Но тариф на страхование для них будет одинаков. За счет чего?

Очевидно, что в коробочном продукте страховщик так рассчитает тариф на страхование, чтобы не оказаться в убытке при страховании любой категории населения. Поэтому в таком полисе стоимость страхования довольно высока. И ее не сделать более низкой, поскольку в данном случае не проводится тщательный анализ потенциального клиента перед выпуском страховки, значит и невозможна тонкая настройка контракта с учетом рисков, присущих жизни конкретного человека.

Зато открыть такой полис можно очень быстро, и относительно высокая цена страховки – это плата за скорость и удобство на этапе открытия полиса.

Примером «коробочного продукта» может служить полис от НС под названием «Вариант» компании «ППФ Страхование жизни». Для открытия полиса агент на встрече с клиентом лишь проставляет галочку в нужном поле:

Далее клиент вносит страховую премию, и договор страхования начинает действовать по истечении трех дней с 00 часов дня, следующего за днем оплаты страховой премии. Такой временной «отступ» в три дня после оплаты взноса позволяет защититься от страхового мошенничества, дабы исключить соблазн со стороны недобросовестных людей открывать полис сразу же после наступления несчастного случая.

Полис «Вариант» способен защитить от смерти, инвалидности и телесных повреждений по НС (в расширенном пакете доступна также и госпитализации по НС). При открытии полиса человек сам выбирает нужный пакет рисков и размер страховой защиты — и это определяет годовой взнос по полису.

Например, пакет рисков: смерть, инвалидность, телесные повреждения от НС с защитой в 1.500.000 рублей в таком полисе будет стоить 18.160 рублей в год.

Полис «Вариант» действует лишь год, и если за это время с человеком не произошло несчастных случаев – то контракт прекращает свое действие. И чтобы снова жить под защитой – человеку снова нужно оформить следующий полис «Вариант», и оплатить еще один годовой взнос.

А что будет, если человек, открывший такой полис, умрет или станет инвалидом из-за болезни? Выплаты страховая компания не сделает, потому что болезнь несчастным случаем не является, а полис «Вариант» защищает лишь только от тех событий, которые стали следствием несчастного случая. И от смертельно-опасных заболеваний этот полис тоже не защищает.

2.2 Полис от НС с андеррайтингом (с анализом уровня риска)

Давайте рассмотрим чуть более сложный полис. При открытии такой страховки страховая компания будет задавать человеку ряд вопросов о состоянии здоровья будущего клиента, о его профессии и хобби. Эти данные влияют на стоимость страхования, поскольку от них зависит вероятность несчастного случая в жизни потенциального клиента.

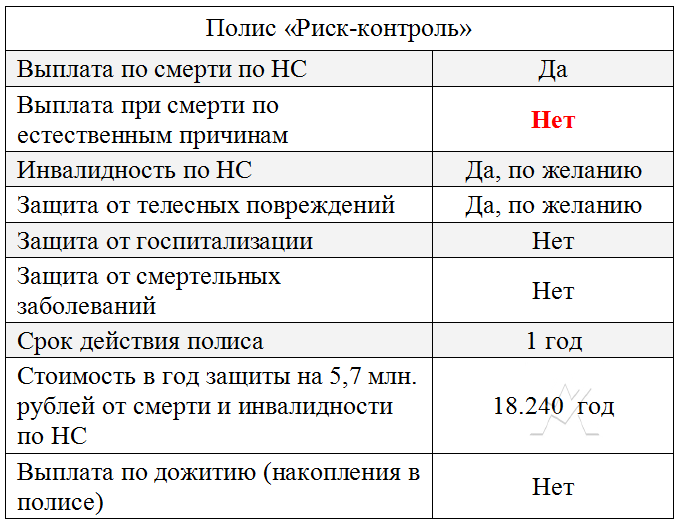

Примером такого контракта может служить полис «Риск-контроль» компании «Альянс». Он тоже открывается сроком только на 1 год.

Это уже значительно более гибкий продукт, чем «Вариант». Если в «Варианте» есть лишь несколько предустановленных уровней страховой защиты, то в «Риск-контроль» страховое покрытие можно выбирать произвольным. Далее, если в полисе«Вариант» клиент обязан как минимум включить три риска: смерть, инвалидность и травмы по НС – то по программе «Риск контроль» обязательным элементом является лишь риск «смерть по НС». И уже по желанию в свой полис клиент может добавить опции инвалидности и травмы по НС.

Оценка риска на этапе принятия на страхование, и свобода в выборе опций положительно сказывается на цене страхования. Например, исключив из полиса довольно дорогой, но не фатальный риск травмы в результате несчастного случая – мы можем обеспечить человека уже довольно высокой страховой защитой по критическим рискам: смерть и инвалидность по НС.

Например, с бюджетом 18.240 рублей в год мы можем защитить человека от смерти и инвалидности по НС на сумму в 5.700.000 рублей. Это уже в 3,8 раза больше, чем в полисе «Вариант» с тем же бюджетом, который мы рассмотрели выше.

Скачать проект полиса можно по .

Перед тем, как перейти к следующим контрактам, хочу отметить важный момент.

Оба рассмотренных выше полиса не защищают человека от смерти по естественным причинам.

Например, если вдруг человек уйдет из-за инфаркта, то выплаты этим двум страховкам не будет. И это обстоятельство серьезно ослабляет защиту семьи.

Представьте, что Вы построили дом, и обнесли его забором всего с трех сторон:

Даст ли это Вашему дому безопасность? Лишь частично. Чтобы обеспечить полную безопасность, нужно закрыть весь периметр.

Если говорить о страховании жизни, то крайне желательно обеспечить защиту жизни человека от смерти по любой причине. Это позволяют сделать страховки, которые рассматриваются в статье далее.

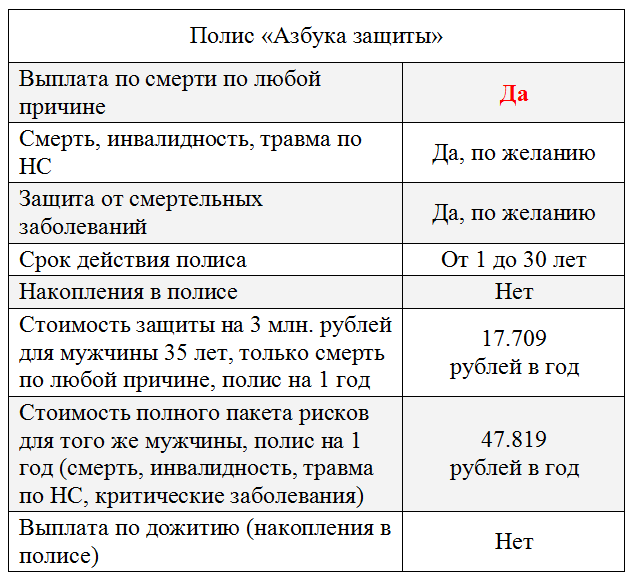

2.3 Страхование жизни на срок (term insurance)

Исторически это первые контракты по страхованию жизни. Основной элемент полиса прост – если человек уходит из жизни по любой причине в течение действия контракта, то страховая компания выплачивает оговоренное страховое возмещение.

С помощью такой страховки семьи защищаются от финансовых последствий смерти кормильца, а также устраняют из жизни риск огромных, неподъемных долгов (например, ипотеки) — которые некому будет погашать в критической ситуации.

Контракт может быть открыт на срок от 1 до 30 лет. Помимо основной программы страхования «смерть по любой причине», в таких полисах можно включить дополнительный пакет защиты от несчастного случая.

Примером такого контракта может служить полис«Азбука защиты» компании Альянс.

При открытии контракта ежегодная стоимость страхования фиксируется, и уже не меняется в течение всего срока действия страхования.

Например, если человек открывает полис на 30 лет, то все 30 лет он будет вносить по своей страховке одинаковую сумму в год – несмотря на то, что он год за годом становится старше, и вероятность его ухода из жизни растет.

Поэтому, чем длиннее срок, на который страхуется человек – тем выше будет ежегодный взнос по страховке. Однако длительный полис гарантирует семье непрерывную защиту кормильца на нужный срок.

Например, если рассчитать контракт «Азбука защиты» на максимальный срок в 30 лет для 35-летнего мужчины, то ежегодный взнос по страховке составит уже 54.874 рубля в год — вместо 17.709 рублей в год за страхование того же мужчины в однолетнем полисе.

Скачать проекты «Азбука защиты» к статье можно по .

2.4 Долгосрочный НС с возвратом части взносов

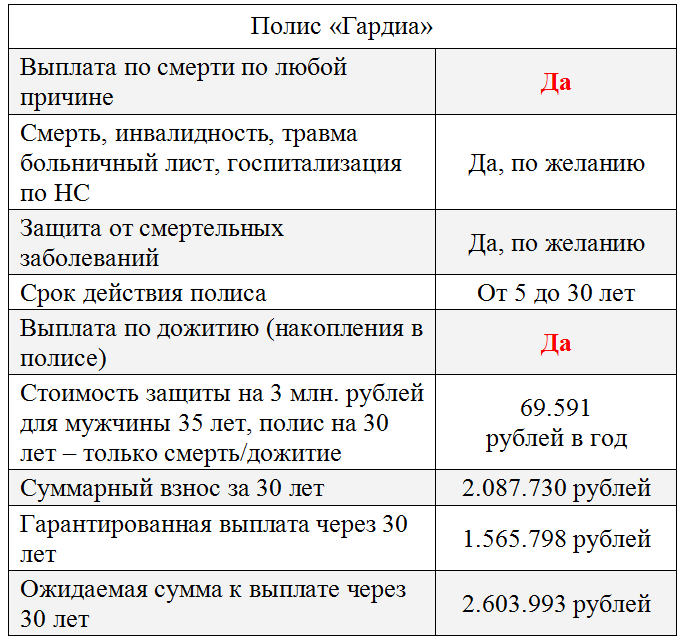

Многие российские компании предлагают полис, называемый «долгосрочная программа страхования от несчастного случая с возвратом части взносов».

Основная программа такого полиса объединяет два риска: «страхование на срок», и «страхование на дожитие». С человеческой точки зрения это означает следующее: если человек уйдет из жизни в течение срока действия контракта, то страховая компания сделает крупную выплату близким. Если человек счастливо доживет до окончания полиса, то он сам получит выплату – но менее крупную, чем при смерти.

При длинных сроках страхования размер выплаты по дожитию может быть сопоставим с общей суммой взносов, которую человек внес в полис за время страхования. Тем самым человек получает как бы «бесплатное» страхование.

Примером такого полиса может служить полис «Гардиа» компании «ППФ Страхование жизни». Помимо основной программы в полисе по желанию можно включить и дополнительный пакет защиты от несчастного случая. Минимальный срок полиса – 5 лет, далее он может увеличиваться с шагом в 1 год, максимальная длина договора – 30 лет.

Это единственный из рассмотренных в статье полисов, который создает некоторые накопления за время страхования.

Скачать проекты «Гардиа» к статье Вы можете по .

3. Какой полис страхования жизни выбрать?

Жизнь любой семьи будет значительно более безопасной с финансовой точки зрения, если она предпримет защитные меры на случай потери кормильца. Для этого можно использовать страховку от несчастного случая и болезни.

Очевидно, что лучше выбрать контракт, который предусматривает выплату при уходе из жизни по любой причине. Аналоги, которые страхуют лишь смерть по НС — заметно дешевле, но могут оставить семью в катастрофической ситуации без денег, если человек уйдет по естественным причинам.

Следовательно, нужно выбирать между страхованием на срок, и долговременным НС с возвратом части взносов. Основное различие между ними в том, что долговременный НС накапливает деньги в контракте, страхование на срок не делает этого.

Какой же полис выбрать?

Перед открытием контракта нужно понять – какого размера страховое покрытие нужно человеку, и на какой срок. Затем сравнить, какой из двух вариантов будет выгоднее с финансовой точки зрения.

Пример. Сыну 17 лет, долгов у семьи нет. Кормильцем является отец, который хотел бы обеспечить семье крупную сумму в критической ситуации. Эти деньги должны будут: 1) обеспечить семью средствами для жизни до 22-летия сына, когда он сможет сам зарабатывать себе на жизнь, и 2) оплатить высшее образование сына.

В этой ситуации, вероятно – оптимальным будет полис страхования на дожитие на 5 лет с нужным уровнем страховой защиты, без накоплений. Потому что долгосрочный НС с возвратом части взноса будет заметно дороже, а накопить за 5 лет до 22-летия сына он успеет немного.

Напротив, если в семье только что родился ребенок, плюс недавно куплена квартира в ипотеку на 25 лет, и тем самым кормильцу нужна мощная защита на длительный срок – вероятно, долгосрочный НС для кормильца с возвратом части взносов будет более выгодным.

Однако не стоит забывать и об еще одной возможности. Семья, которая желает снять с себя текущий финансовый риск – может открыть контракт страхования жизни кормильцу на короткий срок, допустим на год. И тогда с минимальным бюджетом важнейшая для семьи задача на ближайший год будет решена.

А за этот год семья сможет выбрать и открыть себе серьезный, полноценный страховой контракт — например, . Потому что страхование от несчастных случаев и болезней – это всегда лишь частичное решение в области страхования жизни. Ведь срок действия полиса страхования от НС и болезней ограничен, а жизнь течет дальше — и должна быть защищена:).

Если вам нужна консультация по теме страхования жизни - пожалуйста, со мной.

С уважением,

,

независимый финансовый советник.